随着“十四五”规划进入收官阶段,中国电力行业正站在低碳转型的关键节点。如何平衡煤电与新能源的发展,成为“十五五”期间必须破解的难题。国际环保机构绿色和平联合华北电力大学(保定)、上海国际问题研究院发布的最新研究报告,为这一命题提供了重要参考。

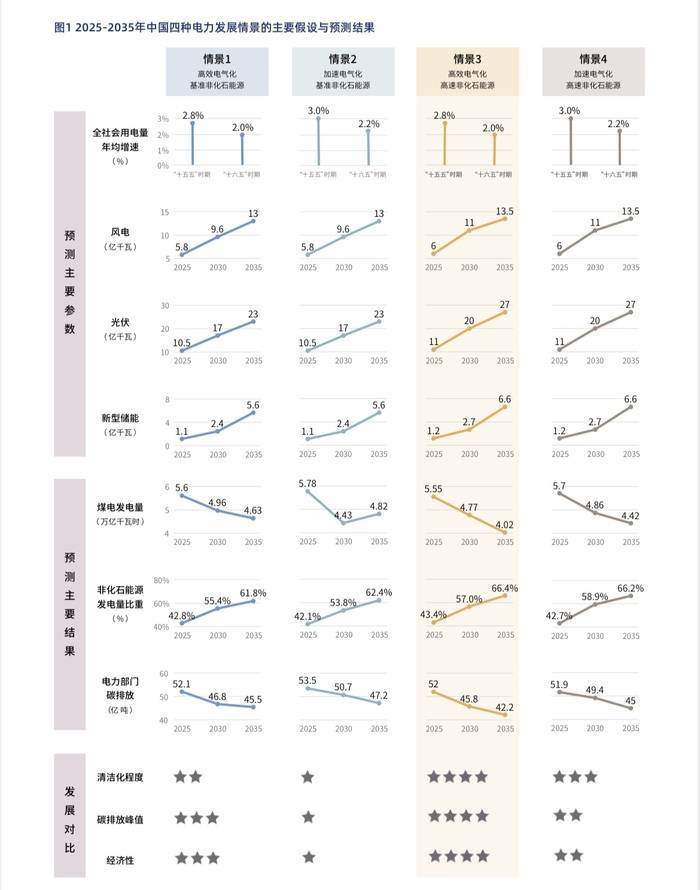

报告通过构建多维度模型,提出在“十五五”期间年均电力增速2.8%、2030年新能源装机达31亿千瓦、新型储能规模突破2.7亿千瓦时的情景下,煤电发电量有望在2025年触及5.55万亿千瓦时的峰值。这一预测意味着中国电力部门碳排放或将于同期达峰,总量控制在52亿吨以内。数据显示,截至2024年底,煤电装机容量已达11.9亿千瓦,发电量较2020年增长18.8%至5.5万亿千瓦时。

研究团队对比分析了减排效益、经济成本与清洁能源部署等关键指标,认定“高能效电气化+非化石能源高速部署”为最优转型路径。该路径的核心在于精准把握电力需求增速与非化石能源替代节奏。国家能源局数据显示,2024年风电光伏累计装机达14.1亿千瓦,新型储能规模1.68亿千瓦时。要实现2025年碳达峰目标,未来五年需新增新能源装机16.9亿千瓦、储能1.02亿千瓦时。

现实挑战在于电力需求增速的超预期表现。报告指出,“十四五”期间用电量净增量将超2.4万亿千瓦时,年均增速达5.7%,显著高于“十五五”规划的2.8%预期。这种增长惯性主要源于基数效应,随着经济结构调整,用电增速长期下行趋势难以逆转。作为电力系统的“稳定器”,煤电在2024年仍贡献了54.8%的发电量,其在保障能源安全中的作用不可替代。

煤电转型呈现双重特征:一方面向调节型电源转变,2024年风电光伏新增装机3.56亿千瓦、储能新增1.01亿千瓦时的数据印证了新能源的跃升式发展;另一方面,受经济增长与保供压力影响,煤电建设出现阶段性“回潮”。这种矛盾在碳排放数据中尤为突出——截至2023年底,煤电碳排放占全国总量的40%,成为低碳转型的关键突破口。

道达尔市场分析经理于涵指出,煤电增长与电力需求增速正相关、与水电增速负相关的特征,预示“十五五”期间转型压力将进一步加大。电能替代带来的“碳转移”风险同样值得关注:2016-2024年新增用电量中,电能替代贡献占比达37.5%,几乎与煤电增量持平。当替代规模超过非化石能源供应能力时,煤电仍将承担兜底责任。

中国华能研究院研究员贺一强调,煤电转型节奏取决于新能源系统的时空匹配能力。“这不是主观设定时间表的问题,而是要看清洁能源能否在所有时段和区域满足用电需求。”这种被动性在保供压力下更为凸显,2024年煤电装机反弹现象即是明证。

针对转型困境,报告提出三大对策:其一,制定煤电有序退出路线图,通过供需双侧调控抑制不合理需求,防止借保供之名扩张煤电;其二,构建动态调节体系,强化煤电与新能源规划的风险预警,以容量协同替代粗放扩容;其三,在新能源替代过程中同步提升系统支撑能力,避免出现保障缺口。这些建议为平衡能源安全与低碳转型提供了可操作的解决方案。