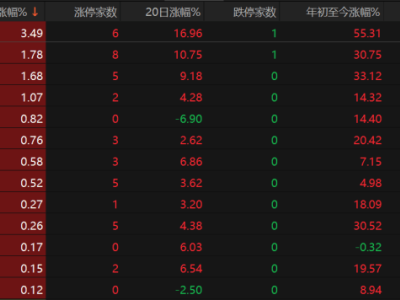

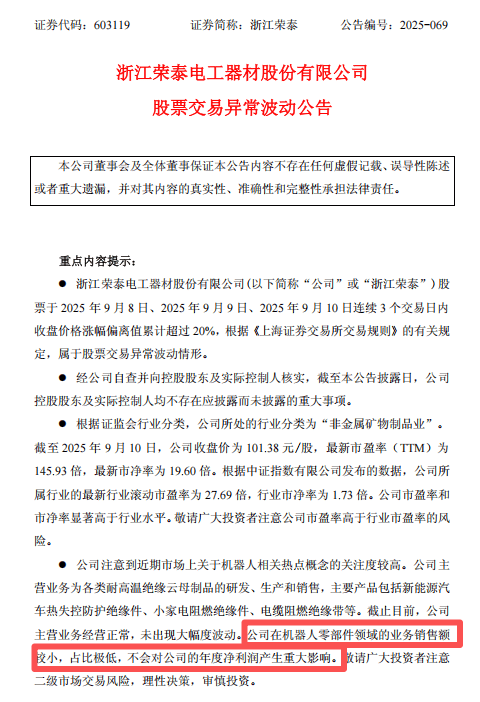

浙江荣泰近日发布公告,针对公司股票连续三个交易日(9月8日至9月10日)收盘价涨幅偏离值累计超过20%的异常波动情况作出说明。数据显示,该期间公司股价累计上涨26.96%,其中多个交易日触及涨停板,9月10日收盘价报101.38元/股,总市值达368.8亿元。

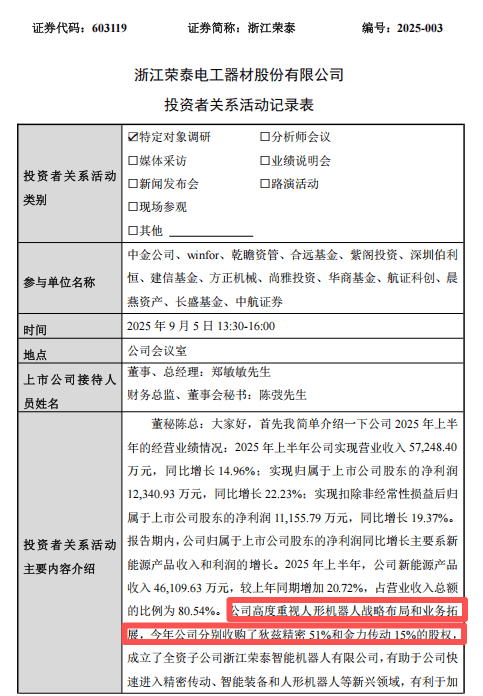

公告特别强调,公司机器人零部件业务当前销售额占比极低,对年度净利润影响有限。尽管如此,市场对该领域的关注度持续升温。此前在9月5日的特定对象调研中,公司曾表示将"高度重视人形机器人战略布局",并披露已通过收购上海狄兹精密机械51%股权、广州金力智能传动15%股权,以及成立全资子公司浙江荣泰智能机器人有限公司等方式,加速推进精密传动和智能装备领域的产业化进程。

财务数据显示,公司当前估值显著高于行业水平。截至9月10日,市盈率达145.93倍,市净率19.6倍,而根据中证指数数据,所属非金属矿物制品业的行业滚动市盈率仅为27.69倍,市净率1.73倍。公司提醒投资者注意相关估值风险。

主营业务方面,公司核心产品为耐高温绝缘云母制品,2025年上半年实现营业收入5.72亿元,其中新能源产品收入4.61亿元,占比达80.54%。公司明确表示,当前主营业务经营正常,未出现重大波动。这与此前8月29日至9月2日出现的首次股价异常波动形成对比,当时公司同样强调经营状况稳定。

对于市场关注的人形机器人业务,公司透露相关布局仍处于早期阶段。通过系列资本运作,公司旨在快速切入精密传动、智能装备等新兴领域,但目前该板块尚未形成规模收入。管理层在调研中重申,将坚持深耕重点行业客户,同时稳步推进新兴业务的市场化进程。

行业分析师指出,浙江荣泰的估值溢价主要源于市场对其机器人业务转型的预期。尽管当前机器人零部件收入占比微乎其微,但公司通过并购快速获取技术储备和市场份额的策略,显示出向高端制造领域转型的决心。不过,高估值背景下,业务进展的兑现速度将成为影响股价的关键因素。