在房地产市场持续调整、行业格局深度变革的背景下,绿城中国(3900.HK)发布的2025年半年报显示,其业绩呈现“稳健销售”与“利润承压”并存的双重特征。作为前五大房企中唯一的混合所有制企业,公司通过聚焦核心城市、加速库存去化等策略,在行业下行期展现出较强的韧性,但计提减值导致的利润下滑仍成为主要挑战。

销售端表现成为绿城中国半年报的最大亮点。报告期内,公司实现合同销售金额约1222亿元,行业排名升至第二位,销售均价较行业均值溢价超40%。首次开盘项目平均去化率达80%,同比提升2个百分点;2021年及以前的老旧库存消化规模达190亿元,占自投项目销售额的23.7%。据管理层透露,截至7月底,自投项目销售额已达857亿元,预计全年业绩将与去年持平,下半年可售货值达1763亿元,其中首开货值714亿元。

核心城市布局策略为销售稳健提供关键支撑。绿城中国一二线城市销售额贡献占比达86%,同比提升6个百分点,在杭州、宁波、西安、大连等城市排名稳居前三或前五。以杭州岸芷丁香项目为例,该项目三开三罄且车位同步售罄,首开均价5.6万元/平方米,后续逐步涨至5.93万元/平方米,累计销售额超26亿元,车位与住宅同步清盘,动态货值较初始增加2.18亿元。这种布局策略不仅提升了销售毛利,还使回款率达到96%的较高水平。

库存去化成效显著,但结构优化仍需持续。截至2025年6月底,公司整体货值约2700亿元,其中2021年及以前货值占比约一半。上半年,老旧库存去化190亿元,已竣工待售物业占比降至14.9%,较期初下降2.9个百分点。库存周转率0.18,在前五大房企中排名第一。执行董事李骏表示,公司通过盘活管理资源、升级老盘改造、强化人员考核等措施,超额完成存量去化指标,2021年及以前项目完成率达104%。

利润端承压主要源于计提减值与交付节奏变化。报告期内,公司营收533.68亿元,同比下降23.28%;净利润12.11亿元,同比下降63.52%。管理层解释称,营收利润双降主要因上半年交付结转面积同比下降22.7%,以及长库存去化产生的19.33亿元计提减值(同比增加10.71%)。这一现象并非个例,保利发展、招商蛇口、万科同期计提存货跌价准备分别达71.2亿元、152.4亿元和51.1亿元。

计提减值虽导致短期盈利下降,但为长期发展腾出空间。执行董事耿忠强坦言,市场环境与公司策略的动态调整使减值金额难以预估,但长库存减值是行业普遍难题。绿城中国的应对策略是“以新换旧”——通过高质量新项目支撑利润增长。上半年新增货值907亿元,平均项目净利润率超12%,平均毛利率约15%。随着新项目交付,毛利率有望温和回升,已售未结项目毛利率整体高于已结转项目。

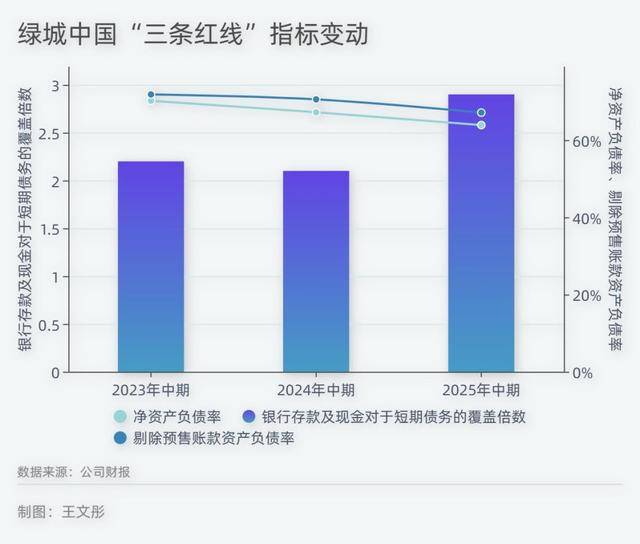

债务结构优化与融资渠道拓展成为安全底线。2025年上半年,公司发行77.11亿元境内债,发债成本从4.05%微降至4%;完成8.02亿美元境外债务置换,并成功发行5亿美元优先票据,为2023年2月以来中资地产板块首笔美元债。根据半年报数据,公司“三条红线”指标均处绿档,且持续改善。耿忠强表示,优化负债结构、降低总额的方向不变,预计年底降负债幅度与去年相当。

逆势拿地凸显市场判断与战略定力。2025年1-8月,公司权益新增土地货值985亿元,同比增加76%;权益拿地建筑面积251万平方米,同比增加74%,两项排名均居首位。上半年新增35宗地块,同比增长133%,其中一二线城市占比88%,杭州占比47%。执行董事郭佳峰透露,所获项目年内均可首开,预计销售转化率达55%,截至8月20日新增货值已超1200亿元,全年新增项目预计贡献销售约500亿元。

管理层认为,当前土地市场仍处于筑底阶段,三四线城市持续低迷,一二线城市地王频出,高端市场热度将延续。基于此,公司下半年将采取更谨慎的投资策略,要求“做一成一”,聚焦稀缺性强、潜力大的优质地块。针对未来市场,管理层提出“三变三不变”:政策导向从去杠杆转为防风险,市场需求从普涨转为分化,行业竞争从规模扩张转为质量较量;但城镇化趋势、人民对美好生活的向往、“房住不炒”基调保持不变。为此,公司持续更新“好房子”产品标准,提供实操技术手册,推进隔声降噪、同层排水等核心技术落地,引领行业实践。