混合碳酸稀土作为新能源产业和高技术材料领域的核心原料,近年来需求持续攀升。得益于新能源汽车、光学玻璃、激光材料等领域的快速发展,该材料在永磁材料、催化剂及储氢合金中的应用日益广泛。数据显示,2023年中国混合碳酸稀土行业市场规模已达434.79亿元,成为全球产业链中不可或缺的一环。

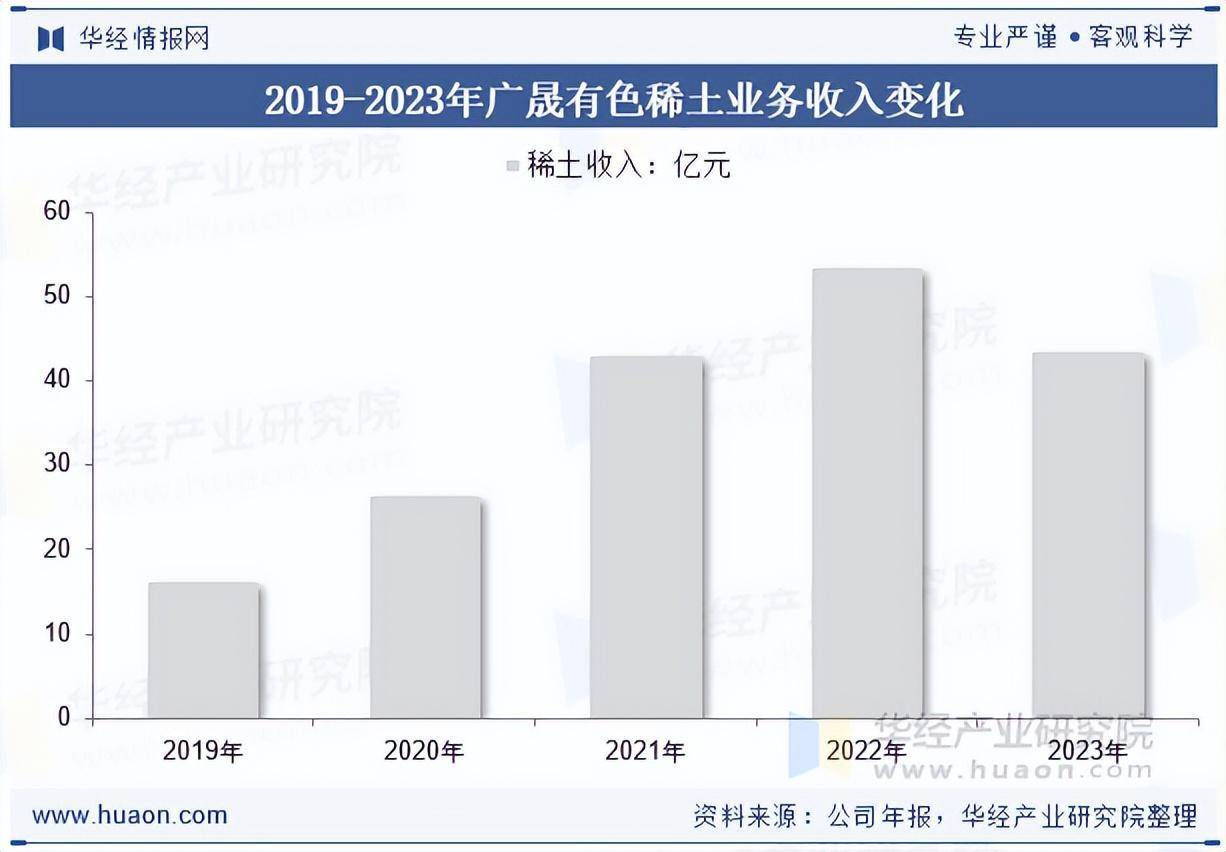

行业头部企业中,广晟有色凭借全产业链布局占据领先地位。其业务覆盖稀土矿开采、冶炼分离、深加工及贸易,产品涵盖稀土精矿、氧化物、永磁材料等。根据年报,2023年该公司稀土业务收入达43.46亿元,凸显出龙头企业对市场的主导作用。

华经产业研究院通过综合运用SCP模型、SWOT分析、PEST框架等工具,深入剖析了行业市场容量、产业链结构及竞争格局。研究指出,技术革新与政策导向是推动行业发展的关键因素。例如,新能源汽车电机对高性能永磁材料的需求,直接拉动了混合碳酸稀土的消费量。同时,高技术产业对光学玻璃、激光材料的依赖,也进一步拓宽了该材料的应用场景。

从区域市场看,华东、华南地区因经济活跃度高、产业链完善,成为行业发展的核心区域。华东地区凭借先进的制造技术,在永磁材料加工领域占据优势;华南地区则依托贸易枢纽地位,在原材料流通环节表现突出。华北、西部等地区虽起步较晚,但依托资源储备和政策扶持,正逐步缩小与沿海地区的差距。

产业链上游方面,稀土矿开采与冶炼环节的技术进步显著。国内企业通过优化分离工艺,提升了原料利用率,降低了生产成本。下游应用领域中,新能源汽车行业对永磁材料的需求占比超过40%,成为最大消费市场。5G通信、航空航天等领域的快速发展,也为行业提供了新的增长点。

竞争格局方面,行业集中度持续提升。头部企业通过技术壁垒和规模优势巩固市场地位,中小企业则聚焦细分领域,形成差异化竞争。例如,部分企业专注激光材料用混合碳酸稀土的研发,成功打破国外垄断。同时,进口依赖度逐年下降,国产材料在性能和成本上的竞争力不断增强。

政策环境对行业影响显著。国家通过税收优惠、进出口关税调整等措施,鼓励企业加大研发投入,提升产业链自主可控能力。2024年,相关政策进一步明确稀土资源战略地位,推动行业向高端化、绿色化转型。

技术层面,专利申请量持续增长,反映出行业创新活力。企业通过产学研合作,突破了多项关键技术,如低能耗冶炼工艺、高纯度材料制备等。这些成果不仅提升了产品质量,也降低了环境影响,符合可持续发展要求。

展望未来,行业规模预计将持续扩大。随着新能源汽车、5G通信等领域的快速发展,混合碳酸稀土的需求有望保持两位数增长。同时,技术迭代和政策支持将为行业带来新的发展机遇,但原材料供应波动、国际竞争加剧等风险仍需关注。