智能仓储作为融合物联网、人工智能、自动化设备与信息化系统的现代物流管理模式,正通过全流程自动化作业和智能决策优化重构仓储行业生态。其核心架构由硬件设备、软件系统及智能算法构成,形成“技术+设备+数据”三位一体的协同体系。

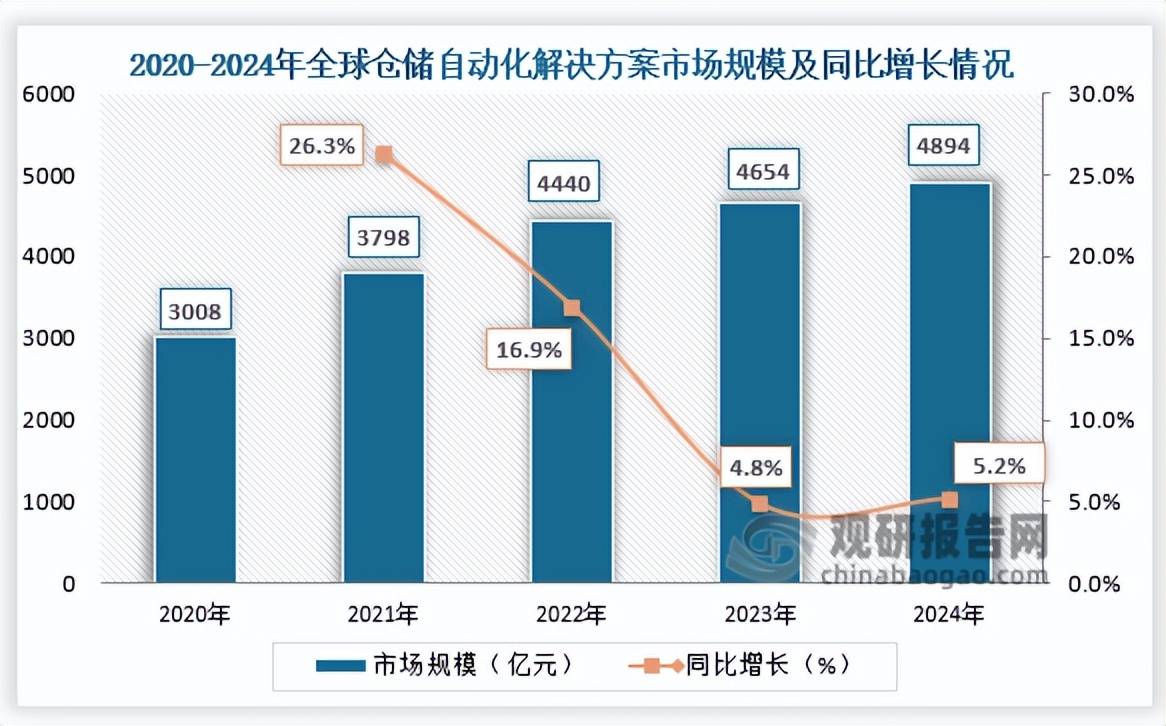

全球市场呈现持续扩张态势。受国际贸易增长、电商渗透率提升及可持续发展需求驱动,数字化转型与自动化升级成为核心增长引擎。2024年全球仓储自动化解决方案市场规模达4894亿元,同比增长5.2%,其中亚洲、北美和欧洲构成三大主要市场。亚洲市场依托制造业升级和电商物流爆发,北美市场受益于供应链重构和技术迭代,欧洲市场则通过绿色物流政策推动智能化改造。

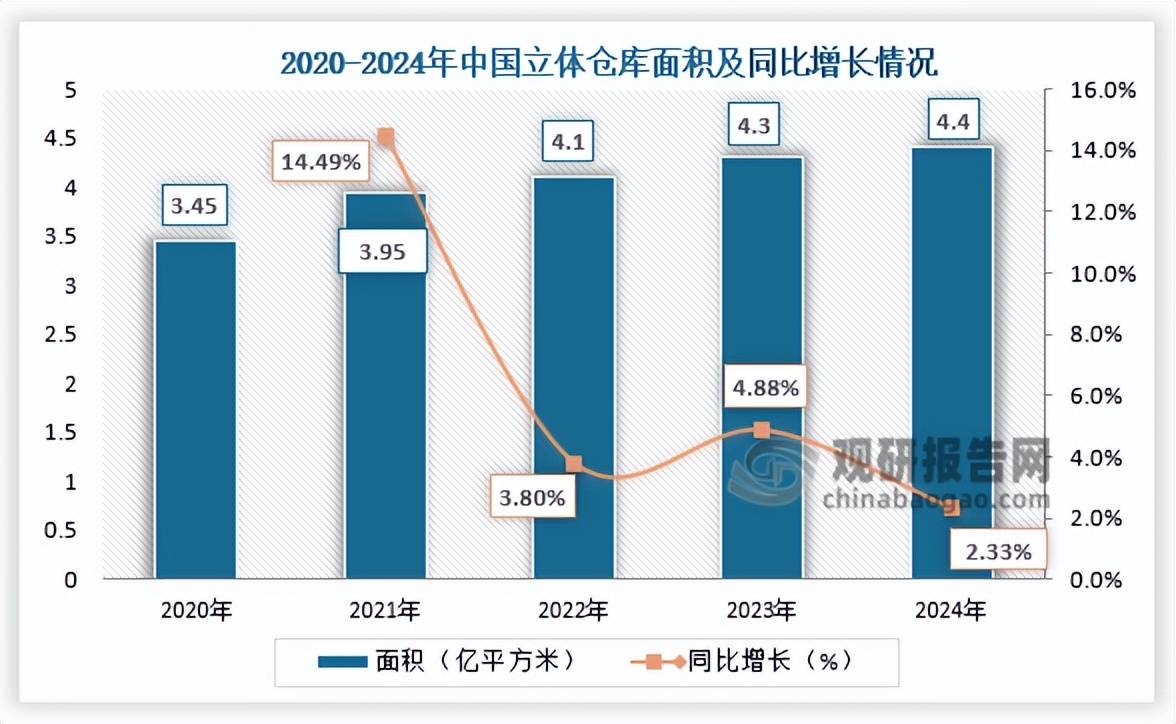

国内市场增速显著高于全球水平。2024年中国智能仓储行业市场规模突破1760.5亿元,同比增长14.8%,近五年保持两位数增长。立体仓库作为核心基础设施,2024年高标库面积达4.4亿平方米,同比增长2.3%,其高层化、自动化、操作简易化特点有效提升了仓储空间利用率和作业效率。

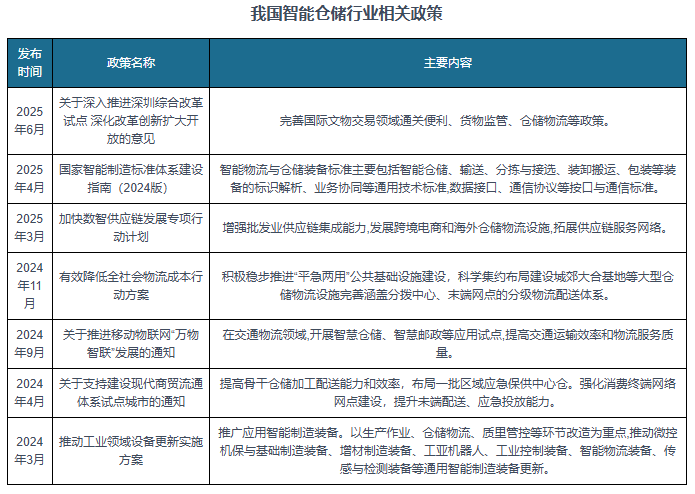

政策层面形成多维度支持体系。国家发改委、工信部等部门发布的《推动工业领域设备更新实施方案》《关于推进移动物联网“万物智联”发展的通知》等文件,明确将智能立体仓库、智慧物流枢纽纳入重点支持领域,通过财政补贴、示范项目和能效标准推动行业向数字化、绿色化、高端化转型。

行业生态呈现技术驱动特征。硬件层面,AGV机器人、自动化分拣系统、智能货架等设备渗透率持续提升;软件层面,WMS(仓储管理系统)、WCS(仓储控制系统)与AI算法深度融合,实现库存优化、路径规划和异常预警;数据层面,物联网传感器和5G网络构建起实时数据采集与传输网络,为智能决策提供基础支撑。

竞争格局呈现多元化趋势。传统物流设备制造商通过技术升级向系统解决方案提供商转型,科技企业凭借算法优势切入仓储场景,电商平台则通过自建智能仓完善供应链体系。市场集中度逐步提升,头部企业通过规模化采购和技术迭代形成成本与效率双重优势。

区域市场呈现差异化发展。华东地区依托长三角制造业集群和电商产业带,占据全国35%的市场份额;华南地区借助大湾区外贸优势,在跨境物流智能化领域领先;华北地区则通过京津冀协同发展政策,推动智慧物流枢纽建设。中西部地区随着产业转移和物流基础设施完善,市场增速超过全国平均水平。

技术壁垒与资金门槛构成行业主要准入障碍。硬件研发需要长期技术积累和大规模资金投入,软件系统开发需兼顾通用性与行业定制化需求,数据安全与算法优化则要求持续的技术迭代能力。行业对复合型人才的需求日益迫切,既懂物流运营又掌握信息技术的专业人才成为竞争焦点。

风险因素涉及多维度挑战。宏观经济波动可能影响企业智能化改造投入,技术迭代速度加快导致设备折旧周期缩短,数据安全与隐私保护问题日益突出,劳动力成本上升倒逼企业加速自动化替代。行业参与者需通过技术储备、资金管理和风险对冲机制构建抗风险能力。