空调行业的竞争格局正经历着前所未有的动荡,其中,奥克斯作为年营收接近300亿元、归母净利润为29亿元的空调巨头,近期再度向港交所递交上市申请,这一举动引起了资本市场的广泛关注。

然而,奥克斯面临的挑战显而易见。在国内市场,空调需求持续萎缩,与此同时,它还面临着来自美的、海尔、格力等传统巨头以及小米等新兴品牌的双重夹击。

面对如此严峻的市场环境,奥克斯能够稳固其行业第五的位置,离不开其历史上的两次关键战略转型。第一次转型是抓住了电商的红利期,成功跻身空调行业前三。第二次转型则是在电商红利逐渐消退后,奥克斯重新聚焦于ODM(原始设计制造)业务。

近年来,奥克斯的发展策略逐渐清晰:一方面,它通过高负债策略扩大生产规模,压缩成本以换取低价,从而增加销量,稳固国内空调市场的基本盘;另一方面,它大力发展海外ODM业务,寻找新的增长点,并通过提供高达7%的激励返利,提升内销额。

从财务数据来看,奥克斯的收入和归母净利润均呈现出逐年增长的趋势。根据奥克斯最新披露的2025年第一季度数据,其收入为93.52亿元,同比增长27.03%;归母净利润为9.25亿元,同比增长23.01%。

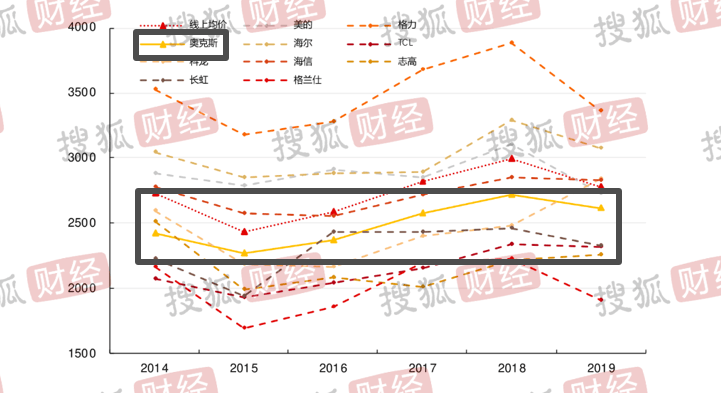

奥克斯的成功,很大程度上得益于其对电商渠道的深耕。早在2009年,奥克斯就与淘宝网合作,成为空调行业内首家入驻淘宝的企业。随后,它又陆续与京东、苏宁易购等电商平台建立合作关系。到2019年,其电商渠道的销量已经占总销量的70%以上。

除了电商渠道的成功,奥克斯还在线下进行了网批系统的改革。通过网上批发向各地经销商、代理商和大客户进行销售,奥克斯实现了渠道的扁平化,减少了中间环节,降低了渠道费用。这一策略不仅提升了效率,还节约了成本。

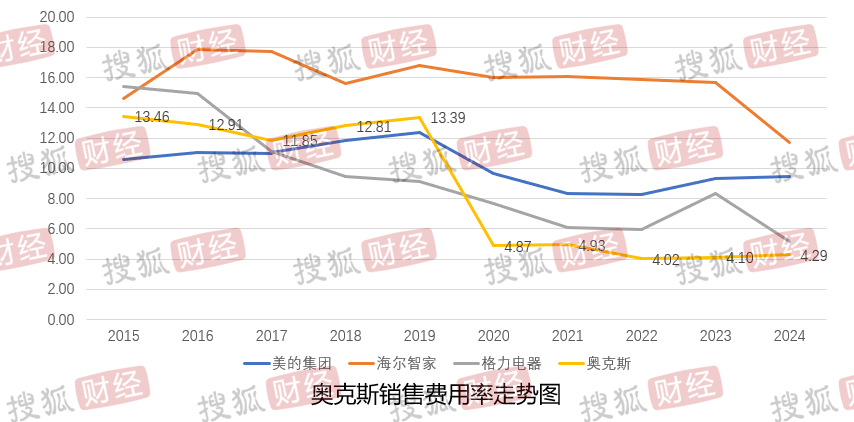

然而,随着美的、格力等传统巨头也开始发力线上渠道,奥克斯的先发优势逐渐消失。为了应对竞争,奥克斯不得不继续降价,以维持其市场份额。但这种“以价换量”的策略,也导致了其毛利率的下滑。

为了寻找新的增长点,奥克斯开始大力拓展海外市场。通过ODM业务,奥克斯与松下、伊莱克斯等国际品牌建立了合作关系。数据显示,其海外业务占比从2022年的42.9%增至2024年的49.3%。然而,这种增长也带来了新的问题:ODM业务的毛利率较低,进一步压缩了奥克斯的利润空间。

为了维持其市场份额,奥克斯不得不继续加大返利力度,以激励经销商推广其产品。这种策略虽然在一定程度上提升了销量,但也增加了其财务负担。数据显示,近年来奥克斯的资产负债率一直维持在80%左右的高位。

尽管面临诸多挑战,但奥克斯并未放弃降价策略。它认为,大众市场(每台价格低于2500元的空调产品)的增长潜力巨大。为了抓住这一机遇,奥克斯将继续降低产品价格,以吸引更多消费者。

然而,这种降价策略也引发了外界的质疑。有分析认为,过度依赖降价和返利策略,可能会损害奥克斯的品牌形象,降低其产品附加值。同时,随着竞争对手的不断涌入和市场竞争的加剧,奥克斯的这种策略能否持续有效,仍是一个未知数。