在消费电子市场整体增长乏力的背景下,存储芯片行业正经历新一轮周期调整,普冉股份(688766.SH)作为科创板上市公司,其业绩波动引发市场关注。半年报数据显示,2025年上半年公司实现营业收入9.07亿元,同比增长1.19%,但归母净利润同比下滑70.05%至4073万元,扣非净利润降幅达82.40%,综合毛利率较去年同期减少2.72个百分点至31.03%。

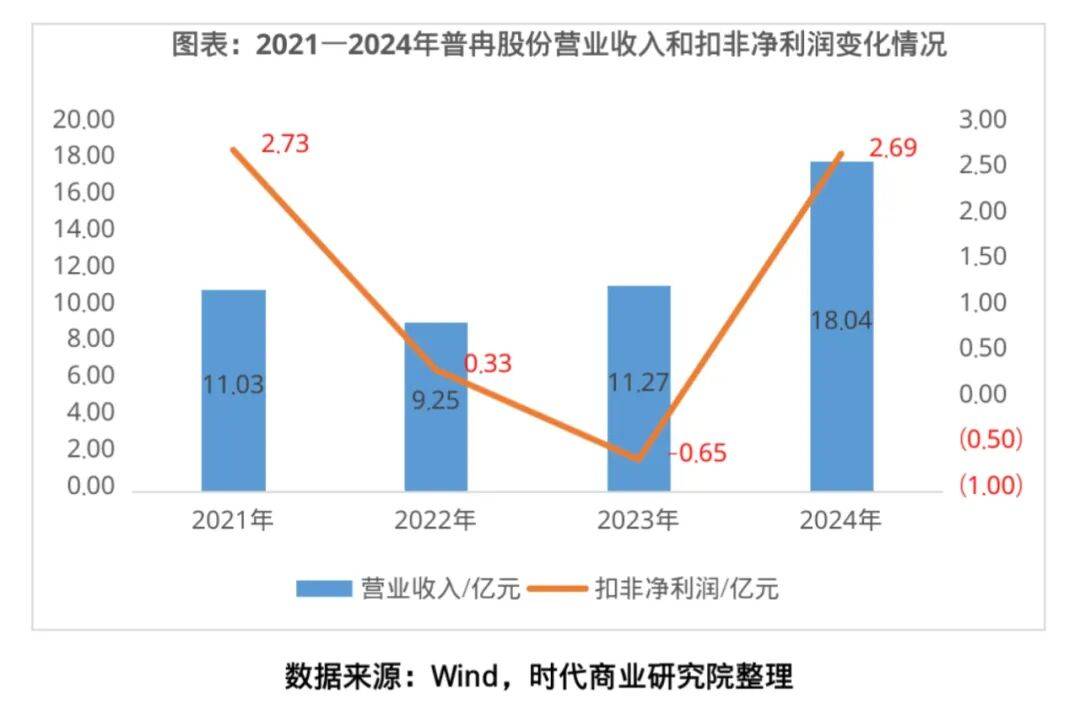

行业周期性特征在普冉股份的财务表现中体现明显。自2021年上市以来,公司业绩随存储芯片市场波动呈现"过山车"式轨迹:2021年借助行业高景气度实现11.03亿元营收,同比增长53.75%;2022年受产能过剩影响,营收降至9.25亿元,同比下降16.15%;2023年消费电子需求持续低迷导致上市首亏,归母净利润亏损4827万元。2024年伴随半导体行业复苏,公司营收跃升至18.04亿元,净利润创2.92亿元新高。但2025年上半年的数据表明,行业结构性分化正在加剧企业经营压力。

当前存储芯片市场呈现显著的两极分化:以HBM、DDR5为代表的高端产品因AI服务器需求激增保持旺盛态势,SK海力士等头部厂商已将产能向该领域倾斜;而智能手机、PC等传统消费电子市场持续低迷,导致中低端存储芯片价格承压。普冉股份在半年报中坦言,受消费市场修复节奏放缓影响,公司主要存储芯片产品出货量同比下降,但通过"存储+"战略的实施,MCU、Driver等模拟类新产品带动整体收入实现微增。

对于净利润大幅下滑,公司解释称主要受两方面因素影响:一是终端消费市场需求恢复不及预期导致产品价格承压,二是历史库存采购成本差异推高产品成本。值得注意的是,上半年公司确认的资产减值损失同比增加5744.09万元,进一步侵蚀利润空间。

面对行业变局,普冉股份启动"存储+"战略寻求突破。该战略包含双重路径:在产品端持续优化工艺,推动存储产品迭代升级;在市场端依托存储技术优势向工业控制、车规电子等高附加值领域延伸。目前该战略已初见成效,2025年上半年"存储+"产品线贡献营收2.33亿元,同比增长35.62%,出货量同步提升。不过新产品线28.69%的毛利率较去年同期微降0.55个百分点,显示市场拓展初期仍面临盈利优化挑战。

车规级市场成为普冉股份的战略重点。公司已完成从技术研发到场景落地的关键跨越:产品成功应用于车身域控、电机控制、电池BMS、车载中控及娱乐系统等核心汽车电子场景。在认证层面,中小容量SONOSNORFlash车载产品已通过AEC-Q100认证,并应用于部分品牌车型的前装导航和中控娱乐系统;全容量ETOXNORFlash系列也顺利通过该认证,标志着公司车载存储产品的技术成熟度获得行业初步认可。

工业级市场拓展同步推进。公司大容量EEPROM、SPD系列产品正在光模块、数据中心等领域开展规模化应用测试,这些高可靠性产品有望成为新的利润增长点。不过市场分析人士指出,新兴领域的客户认证周期较长,订单转化存在不确定性,需要持续关注产品验证进度和客户反馈。

从财务数据观察,普冉股份的转型阵痛仍在持续。虽然"存储+"产品线保持增长态势,但31.03%的综合毛利率较历史水平仍有差距,资产减值损失的同比增加更凸显库存管理压力。公司能否通过车规级、工业级产品的规模化应用实现业绩反转,将取决于三个关键因素:AEC-Q100认证产品的前装市场渗透率、工业级产品在数据中心等领域的订单获取能力,以及新产品线毛利率的改善速度。