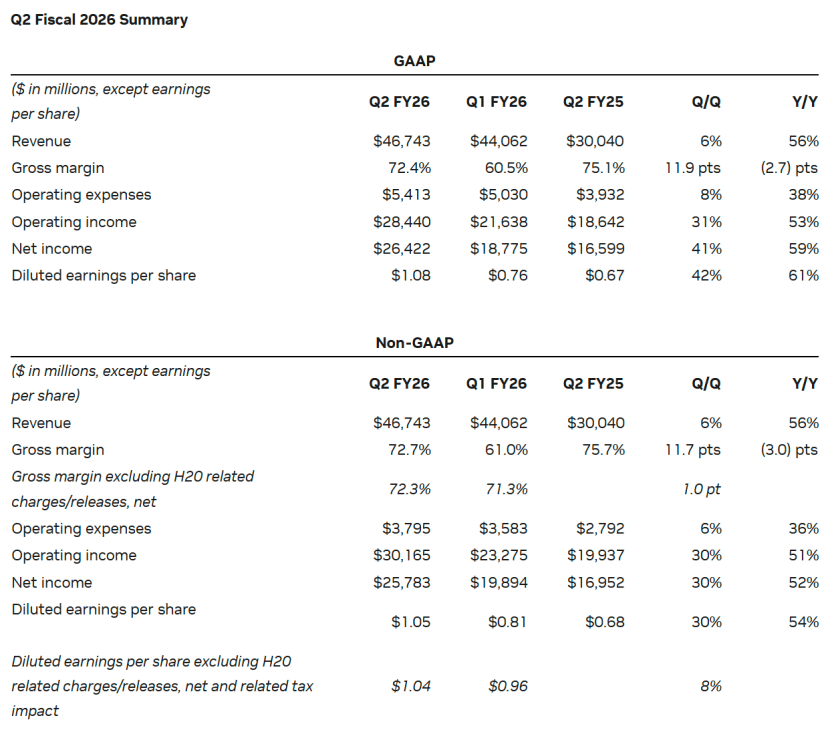

英伟达近日揭晓了其在2026财年第二财季的财务报告,以及第三财季的业绩预期,引起了广泛关注。数据显示,该公司在这一财季实现了467.43亿美元的营收,与去年同期相比,激增了56%,略高于市场预期的462.3亿美元。

在具体业务板块上,数据中心业务为英伟达贡献了411亿美元的营收,尽管这一数字略低于分析师预测的412.9亿美元,但其同比增速依然高达56.4%。值得注意的是,英伟达首席财务官克莱特·克雷斯透露,数据中心业务中的网络组件销售达到了73亿美元,几乎是去年同期的两倍,显示出强劲的增长势头。

英伟达的其他业务板块也表现出色。游戏和AI PC业务在第二财季实现了43亿美元的营收,环比增长14%,同比增长49%。专业可视化业务营收为6.01亿美元,环比增长18%,同比增长32%。汽车与机器人业务也取得了显著进展,尤其是汽车业务收入达到5.86亿美元,环比增长3%,同比大幅增长69%。

在财报发布前,英伟达的主要客户meta、Alphabet、微软和亚马逊已经公布了各自的业绩。这些公司正在大力投入基础设施建设,以加速人工智能模型及服务的开发。英伟达作为这些公司的重要供应商,其业绩的增长也在一定程度上受益于这一趋势。

英伟达对于下一财季的展望同样乐观。公司预计第三财季营收将达到540亿美元,GAAP和非GAAP的毛利率将分别达到73.3%和73.5%。英伟达还宣布了大规模的股票回购计划,董事会批准了额外600亿美元的股票回购授权,显示出公司对未来发展的信心。

英伟达首席执行官黄仁勋在财报发布后的电话会议上表示,AI需求非常高,未来存在重大的、快速成长的机会。他特别提到了Blackwell这一全球期待的AI平台,并表示Blackwell Ultra的量产正在全速推进,需求异常强劲。黄仁勋还强调,英伟达提供的是复杂的产品系统,而不仅仅是芯片,其技术在所有云中都具有能效性。

尽管英伟达在财报发布后的美股盘后交易中一度出现下跌,但分析师普遍认为,这是由于市场对其业绩的期待过高所致。高盛在最新报告中指出,英伟达公布的季度业绩和下一季度指引虽然稳健且基本符合华尔街预期,但仍难以满足市场此前高涨的期待。不过,从长远来看,英伟达在AI领域的领先地位和强劲增长潜力仍然值得期待。