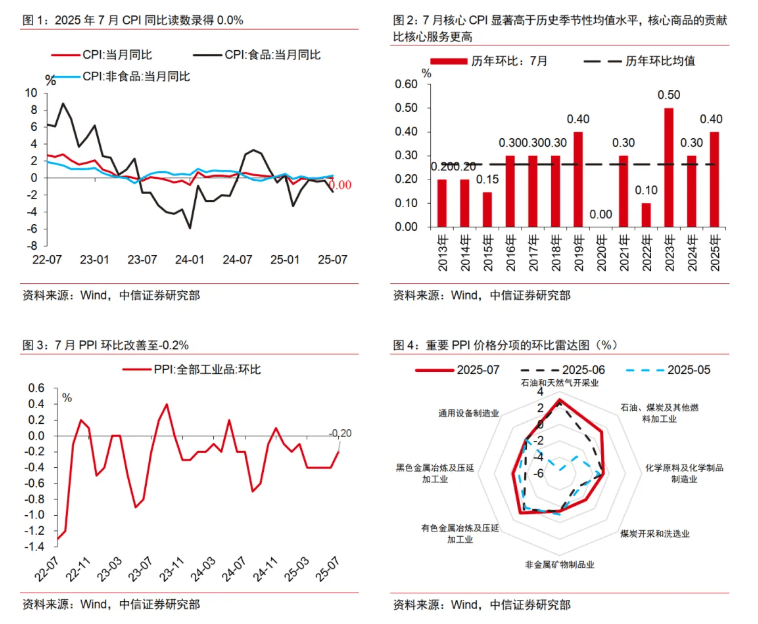

近期,我国7月份的物价数据引发了广泛关注。数据显示,尽管反内卷政策推动了生产者物价指数(PPI)环比读数有所改善,但其同比读数与前一个月持平,维持在-3.6%的水平,改善幅度略低于市场预期。

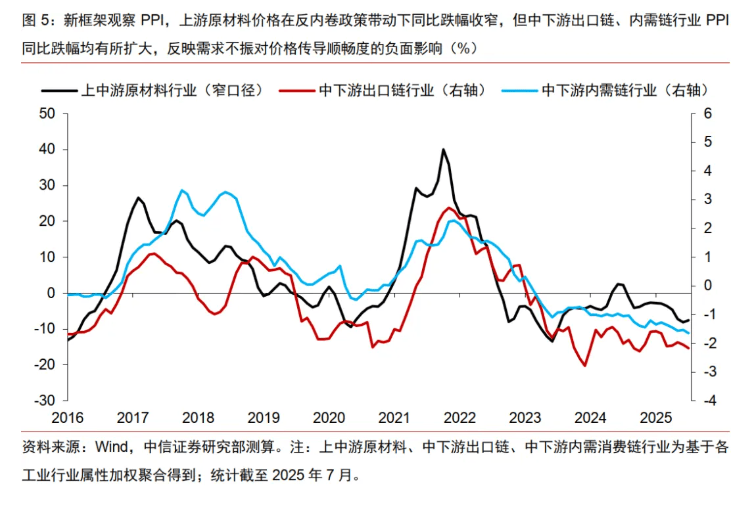

分析指出,这一现象背后主要有两大核心因素。首先,大宗商品价格的上涨并未顺利传导至相关上游原材料行业的工业品出厂价格。尽管煤炭、钢材等核心商品价格显著上涨,但黑色金属冶炼及压延加工业、煤炭开采和洗选业的PPI环比读数却出现了下跌,显示出下游需求不足,企业定价能力依然较弱。其次,上游原材料行业价格的改善也未能有效传导至中下游行业,这进一步凸显了需求侧政策加码的必要性。

7月份,反内卷政策的落地确实对部分行业产生了积极影响,如光伏设备及元器件制造、锂离子电池制造等行业价格跌幅有所收窄。然而,这种改善相对有限,并且其他非政策受益型的中下游出口链行业价格依然受到国际贸易形势的不利影响。整体来看,出口链行业面临着供给侧反内卷政策落地效果与需求侧出口下行压力的双重影响。

与此同时,居民消费价格(CPI)的表现也略超出市场预期。尽管猪周期错位使得市场此前预期6至8月CPI可能承压,但7月份CPI同比持平于0.0%,高于市场预期的-0.1%。这一表现主要得益于交通工具、家用器具、通信工具等耐用消费品价格的超季节性增长,以及能源价格的上涨和其他用品和服务价格的超预期上涨。

耐用消费品价格的上涨可能与以旧换新补贴政策的顺利接续和“6.18”价格折扣更高等因素有关。原油价格的延续改善也带动了CPI中能源相关分项价格的上涨。同时,其他用品和服务分项的持续超预期上涨,特别是金饰品价格的显著上涨,也对CPI形成了较强的正向贡献。

债市方面,CPI同比小幅回落但略高于市场预期,而PPI同比读数与前一个月持平。在反内卷政策加力的背景下,这一表现略低于市场预期。展望未来,伴随政策预期的理性回归,债市可能回到低位波动的状态。市场将继续关注通胀环比上行动能的修复以及需求端增量政策的可能性。

分析人士指出,尽管反内卷政策对部分行业产生了一定的积极影响,但整体传导效果并不理想。这反映出当前经济仍面临下游需求不足、企业定价能力较弱等问题。因此,需求侧政策的加码和细化落实显得尤为重要。

同时,CPI的超预期表现也提醒我们,尽管猪周期错位等因素可能给CPI带来一定压力,但耐用消费品价格、能源价格以及其他用品和服务价格的上涨也对CPI产生了积极影响。这些因素的变化需要密切关注,以便更好地把握通胀形势。

对于债市而言,当前的政策环境和经济形势使得债市可能回到低位波动的状态。投资者需要密切关注通胀环比上行动能的修复情况以及需求端增量政策的可能性,以便做出合理的投资决策。

值得注意的是,尽管反内卷政策在一定程度上推动了部分行业价格的改善,但整体经济仍面临诸多挑战。因此,政策的持续加码和细化落实仍然是推动经济稳步复苏的关键。

7月份的物价数据反映出当前我国经济仍面临一定的下行压力和挑战。然而,在政策的持续推动下,部分行业已经呈现出积极的变化。未来,我们需要密切关注政策效果以及经济形势的变化,以便更好地把握投资机会和应对潜在风险。