近日,深交所发布公告,宣布港股通标的证券名单自9月8日起进行调整,共有20只标的证券被调出,其中包括知名餐饮企业九毛九。与此同时,摩根士丹利发布研究报告,下调了对九毛九2025至2027年每股盈利的预测,幅度分别为9%、6%和10%。这一系列动作反映出资本市场对九毛九未来发展持谨慎态度。

九毛九的业绩表现与资本市场的态度密切相关。根据其发布的2025年上半年财报,公司营收为27.53亿元,同比下降10.1%;净利润为5871万元,同比减少13.7%。这一数据表明,九毛九在上半年面临较大的经营压力。

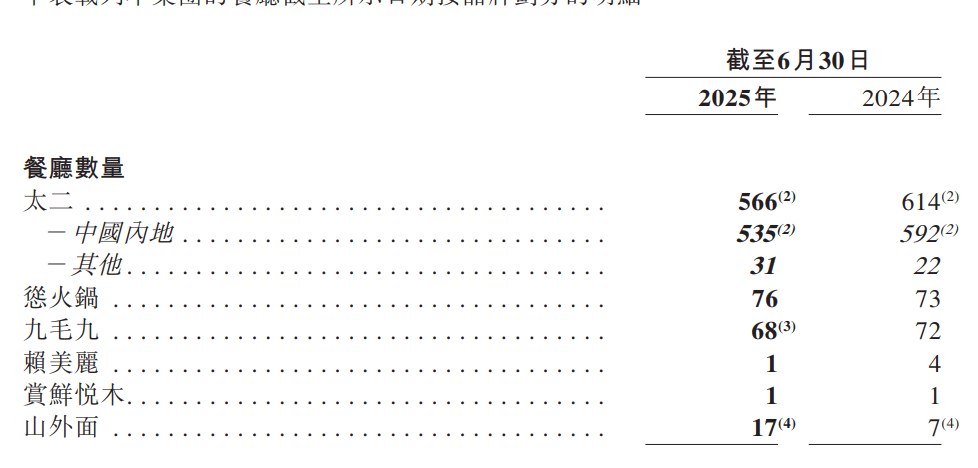

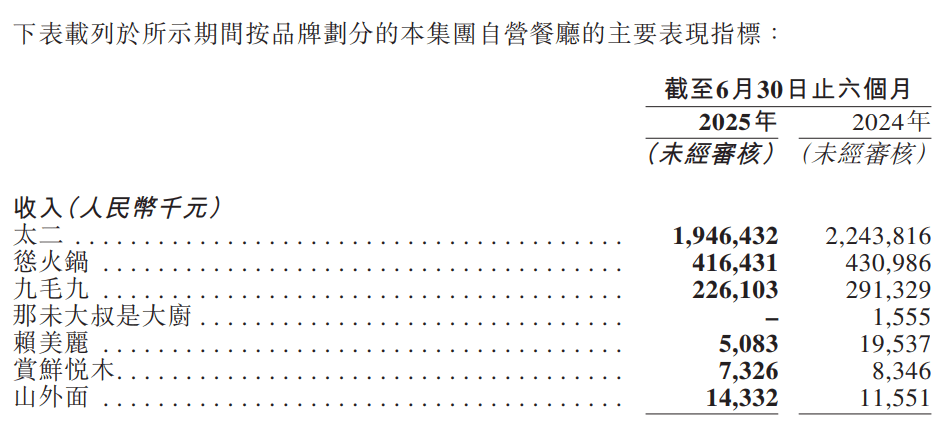

从收入来看,太二酸菜鱼上半年收入为19.49亿元,较上年同期的22.48亿元下滑13.3%,跌幅超过集团整体水平。其收入占总收入的比例也从2024年同期的73.4%下降至70.8%。

酸菜鱼行业的整体下滑对太二产生了显著影响。据虎嗅报道,2014年至2019年,酸菜鱼门店数量快速增长,但2019年后增速放缓,2022年甚至出现急剧下降。天眼查数据显示,2014年至2023年,名称中含有“酸菜鱼”的餐饮企业数量分别为785家、1465家、2650家、3838家、4624家、4522家、3407家、3305家、2153家和2355家。

为了应对挑战,太二酸菜鱼在今年3月对门店进行了改造,推出5.0“鲜活模式”新店型。新店型在保留酸菜鱼的基础上,增加了“活鱼、鲜鸡、鲜美牛肉”三大主打产品,并丰富了热菜结构。调改后的门店主要集中在广州、深圳等华南地区。然而,从财报数据来看,这场调改的效果有限,太二酸菜鱼的翻台率和同店销售额均出现下滑。

除了太二,九毛九的其他品牌也面临压力。怂火锅作为公司重点培育的第二增长曲线,上半年收入为4.16亿元,同比下降3.5%,但其收入占总收入的比例从2024年同期的14.1%上升至15.1%。与此同时,九毛九中餐品牌的收入为2.26亿元,同比减少22.6%,对集团收入的贡献进一步下滑至8.2%。

目前,九毛九的核心品牌增长乏力,新品牌尚未形成有效替代,公司的自救之路仍面临诸多挑战。