作为光通信系统的核心组件,光模块通过光电转换实现数据的高效传输。该器件由光发射与接收组件构成,产品形态涵盖SFP、QSFP等封装类型,传输速率覆盖从低速率到400Gbps及以上的全系列,主要应用于以太网、SONET/SDH等通信网络场景。当前行业呈现技术迭代加速、市场规模扩张、国产化进程提速三大特征。

需求端呈现双轮驱动格局。人工智能与超大规模数据中心建设构成核心增长极,2024年全球AI服务器市场规模达1251亿美元,预计2028年将突破2227亿美元。北美三大云厂商2024年资本开支合计1800亿美元,中国三大云厂商同期投入达1362亿元。以NVIDIA DGX H100服务器集群为例,单个机柜需配置超过500个高速光模块。5G网络建设作为次级驱动力,截至2024年末我国已建成5G基站425.1万个,前传、中传、回传环节分别采用不同速率的光模块解决方案。

政策支持为产业发展注入新动能。我国出台的《国家数据基础设施建设指引》等专项政策,从标准制定、产业扶持、创新激励等方面构建发展框架。在技术标准层面,推动1.6T光模块等高端产品的国产化替代;在产业扶持方面,通过税收优惠、研发补贴等措施降低企业创新成本;在创新激励领域,建立产学研用协同创新机制。

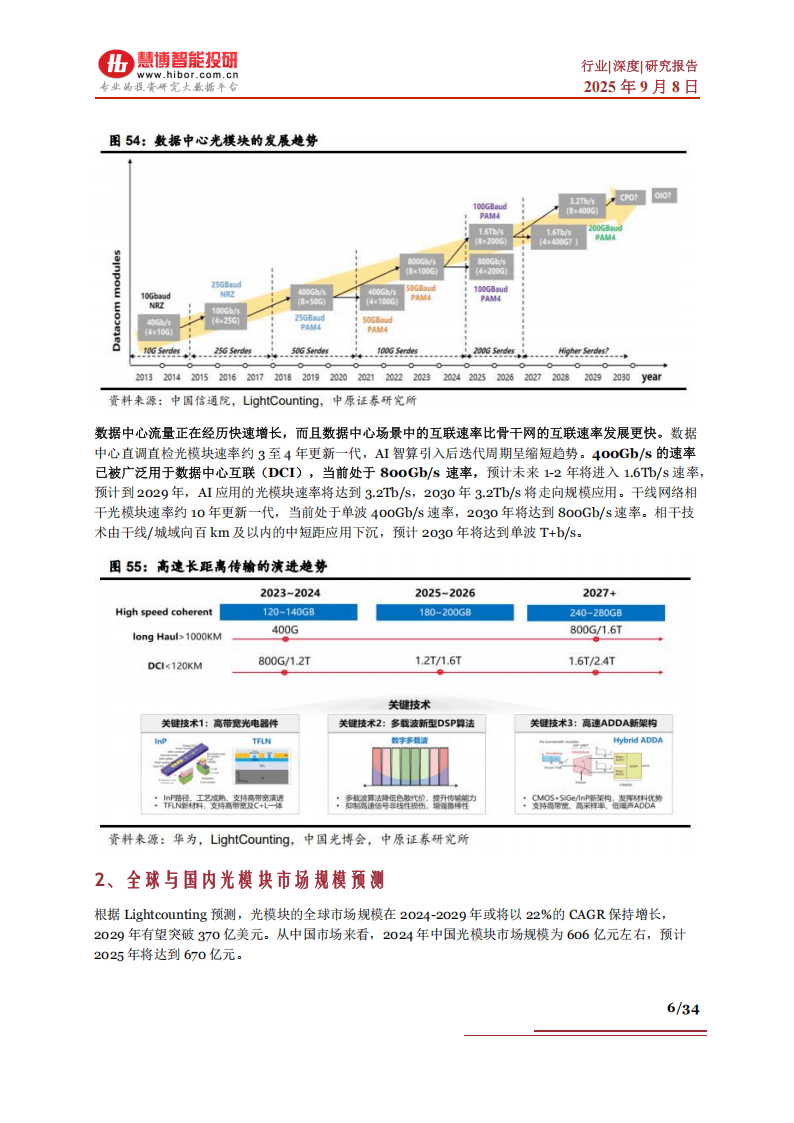

市场格局呈现结构性变化特征。全球光模块市场规模预计将以22%的复合增长率扩张,2029年突破370亿美元。其中数通市场增速领先,2023年规模62.5亿美元,预计2029年达258亿美元;电信市场稳步增长,同期规模从52.2亿美元增至114.9亿美元。产品迭代周期显著缩短,1.6T光模块将于2025年实现量产,2026年出货量有望突破1000万支,800G与1.6T产品将在未来五年成为市场主流。

产业链垂直整合趋势明显。上游环节中,200G PAM4 EML光芯片成为1.6T模块核心部件,1.6T DSP电芯片研发取得突破,但高端光电芯片国产化率仍不足5%。中游制造环节呈现中国主导格局,2024年全球TOP10厂商中中国占据7席,中际旭创、新易盛分别位列第一、三位。下游应用场景持续拓展,除传统通信设备外,已延伸至物联网、车联网等新兴领域。

技术演进呈现三大方向。线性直驱光模块(LPO)在短距传输场景展现成本优势,硅光模块渗透率持续提升,光电共封装(CPO)技术进入商用加速期。CPO方案通过将光引擎与交换芯片集成,可降低30%以上功耗,减少25%的封装成本。行业头部企业已启动3.2T光模块研发,预计2029年将应用于AI计算场景。

竞争格局呈现中国军团崛起态势。2024年全球前十厂商中,中国厂商占据七成席位,形成以中际旭创、新易盛为代表的产业集群。头部企业通过垂直整合控制封装测试成本,与华为、中兴等设备商建立深度绑定关系。在研发投入方面,行业平均研发强度达12%,重点布局硅光集成、CPO封装等前沿技术。产能扩张方面,主要企业2024年资本开支同比增长45%,确保订单交付能力。