周三全球股市中,甲骨文无疑成为最受瞩目的科技股,其股价盘中一度飙升逾40%,创始人拉里·埃里森的身价也因此短暂跃居全球首富之位。截至当日收盘,公司市值单日激增超2510亿美元(约合人民币1.78万亿元),涨幅达36%以上。然而,支撑股价暴涨的业绩预期,在当日尾盘阶段遭遇市场质疑。

甲骨文股价狂飙的核心动力,源于其最新财报中披露的云服务业务增长预期。公司透露,截至8月末,未确认履约义务(RPO)规模已飙升至4550亿美元,较5月底的1380亿美元激增近3倍。管理层更放言,当前在谈的“数十亿美元级订单”将推动这一数字突破5000亿美元大关。

更令市场沸腾的是云业务收入预测:在截至明年5月的财年中,云业务收入预计达180亿美元,同比增长77%;未来四年收入将呈指数级增长,分别达到320亿、730亿、1140亿和1440亿美元,且大部分收入已锁定在待履行订单中。这一数据引发投资者狂欢,甚至有人喊出“甲骨文将成为下一个英伟达”的口号。

但市场热情在尾盘阶段遭遇冷水。据知情人士披露,甲骨文业绩预期的暴增几乎完全依赖与OpenAI签订的五年期合同,金额高达3000亿美元,占最新财报新增RPO(3170亿美元)的94.6%。该合同将于2027年启动,涉及4.5吉瓦的数据中心容量,相当于400万户家庭的用电量。

这份天价合同并非秘密。今年初,孙正义与奥尔特曼在白宫宣布“星际之门”项目时,甲骨文创始人埃里森便以关键合作伙伴身份现身。公司6月曾暗示达成一项巨型云服务协议,称从2027年起每年将带来超300亿美元收入,与当前披露的合同细节完全吻合。

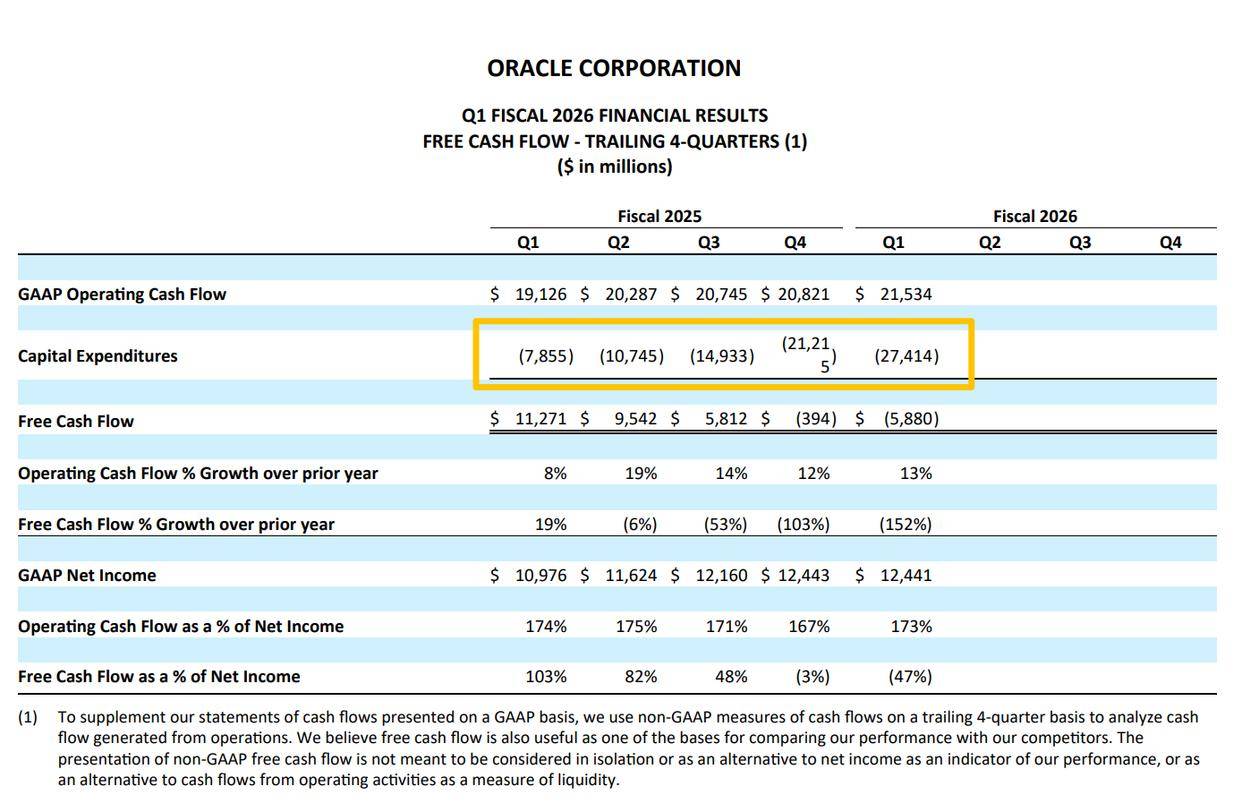

然而,这份合同对双方而言都是高风险赌局。OpenAI今年6月披露的年化收入仅约100亿美元,却需从2027年起每年向甲骨文支付600亿美元;而甲骨文为满足合同算力需求,可能被迫大规模采购AI芯片。更严峻的是,公司资本开支急剧上升导致自由现金流转负,陷入“烧钱”困境。

内部消息显示,为应对财务压力,甲骨文高管正在讨论取消员工年度现金加薪与奖金,转而通过增发股票弥补。这一举措与云业务扩张带来的巨额资本投入形成鲜明对比,暴露出公司激进扩张背后的资金链隐忧。