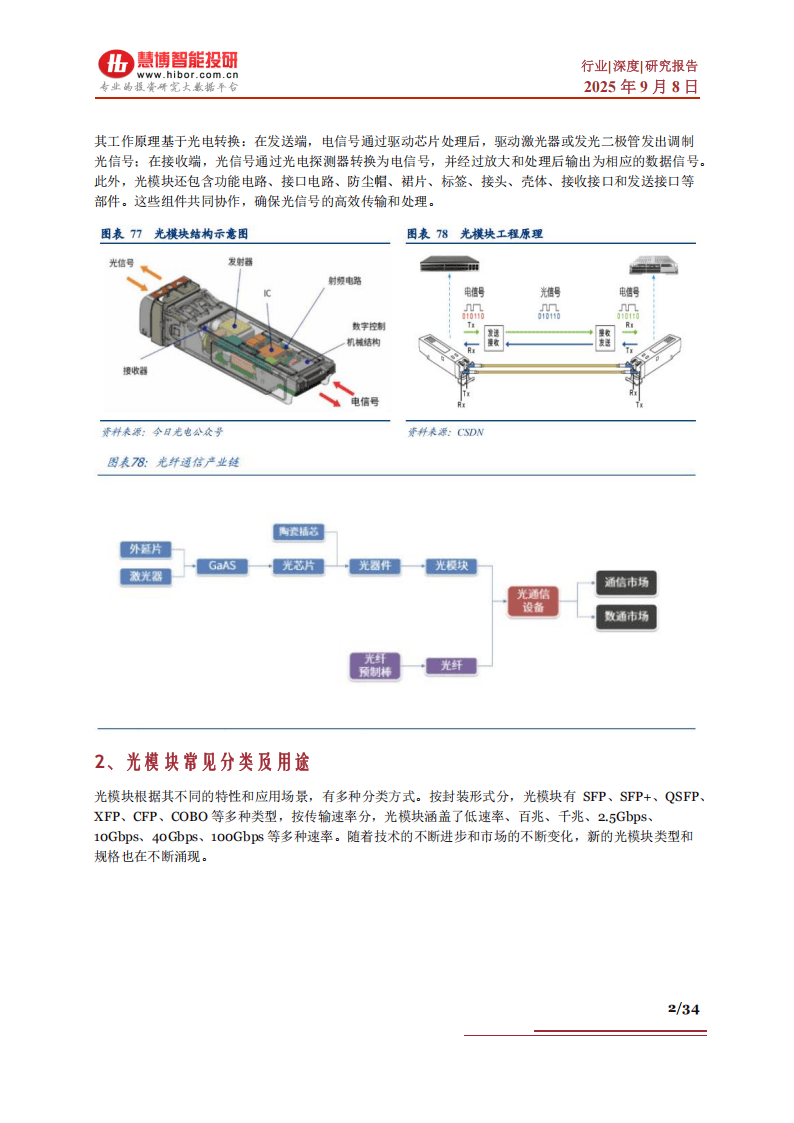

光模块作为光通信系统的核心组件,承担着光电信号转换的关键功能。其产品形态涵盖SFP、QSFP等封装类型,传输速率从低速率延伸至400Gbps以上,广泛应用于以太网、SONET/SDH等通信场景。当前行业正经历技术迭代与市场需求双重驱动的快速发展期,AI算力需求与5G网络建设成为主要增长引擎。

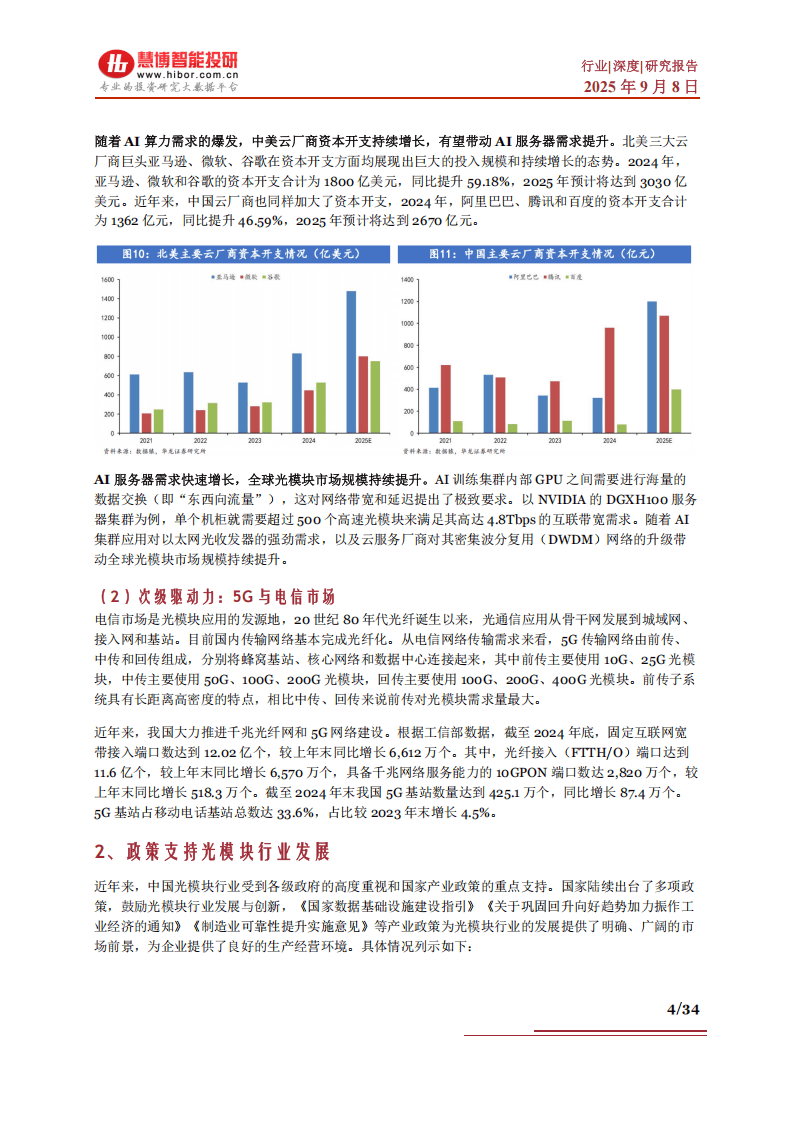

在需求侧,AI算力基础设施的建设呈现爆发式增长。数据显示,2024年全球AI服务器市场规模达1251亿美元,预计2028年将突破2227亿美元。以NVIDIA DGX H100服务器集群为例,单个机柜需配置超过500个高速光模块。云服务商资本开支同步攀升,2024年北美三大云厂商资本支出合计1800亿美元,中国三大云厂商投入达1362亿元。5G网络建设则为行业提供持续动能,截至2024年末我国5G基站数量已达425.1万个,前传、中传、回传环节分别采用不同速率光模块。

政策层面,我国《国家数据基础设施建设指引》等文件的出台,为光模块产业发展提供了制度保障。技术演进方面,行业正经历三大变革:相干光模块应用场景从长途传输向城域网扩展,1.6T光模块进入批量商用阶段,预计2029年AI应用场景光模块速率将达3.2T;LPO(线性驱动可插拔光模块)技术适用于短距传输场景,硅光模块渗透率持续提升;CPO(共封装光学)技术通过光电共封装降低功耗,商用进程明显加快。

市场规模呈现高速增长态势。全球光模块市场2024-2029年复合增长率预计达22%,2029年市场规模有望突破370亿美元。细分领域中,数通光模块2023年规模62.5亿美元,2024-2029年复合增长率27%,2029年将达258亿美元;电信光模块同期规模从52.2亿美元增至114.9亿美元。产品迭代周期显著缩短,1.6T光模块将于2025年实现量产,2026年出货量预计超过1000万支。

产业链结构呈现明显垂直分工特征。上游环节中,光芯片领域200G PAM4 EML芯片成为1.6T光模块核心器件,电芯片领域1.6T DSP芯片技术逐步突破,但高端光电芯片国产化率仍不足5%。中游制造环节,中国厂商占据主导地位,2024年全球光模块TOP10企业中中国占据7席,中际旭创登顶榜首,新易盛位居第三。下游应用场景持续拓展,除传统通信设备外,正加速向物联网、车联网等新兴领域渗透。

行业竞争格局呈现中国厂商主导特征。在封装测试环节,国内企业通过成本控制和客户深度绑定构建竞争优势。代表性企业中,中际旭创、新易盛等在高速光模块领域表现突出,2024年营收与净利润实现显著增长。这些企业持续加大研发投入,在硅光集成、CPO封装等前沿技术领域布局,同时通过产能扩张保障订单交付能力,进一步巩固市场地位。

技术突破成为行业发展的核心驱动力。在光芯片领域,25G及以上速率DFB激光器实现批量供货,EML芯片正向400G/800G速率升级。电芯片方面,DSP芯片集成度持续提升,1.6T产品进入测试阶段。封装技术革新中,气密性封装向非气密性封装演进,有效降低制造成本。这些技术进步推动光模块向更高速率、更低功耗、更小尺寸方向持续进化。