元创科技股份有限公司(以下简称“元创股份”)近日披露了审核中心意见落实函的回复内容,此前该公司已在问询阶段停留超过两年时间。此次回复主要聚焦于两大核心问题:经营业绩的稳定性以及毛利率与应收账款的管理情况。

元创股份成立于2006年6月9日,专注于橡胶履带类产品的研发、生产与销售,产品广泛应用于农业生产和工程施工等领域。深交所要求公司结合国际贸易摩擦、市场供需状况、排放标准切换、竞争格局、价格波动、在手订单及期后业绩变化等多方面因素,深入分析经营业绩的稳定性。

根据回复内容,元创股份在2025年上半年对美国地区的收入达到7175.51万元,同比增长965.66万元,增幅为15.55%。公司明确表示,除美国外,其他主要出口国家或地区的贸易政策保持稳定,关税税率正常,因此美国加征关税对公司2025年度业绩的影响较为有限,不存在因主要出口国贸易政策变动导致未来业绩大幅下滑的风险。

数据显示,元创股份2025年1-6月的营业收入较上年同期增长6.74%,主要得益于“国三”改“国四”排放标准切换对农机市场需求的短期抑制影响逐步减弱,以及下游大客户业务规模的持续扩张,农用履带收入保持增长趋势。

然而,公司2025年1-6月的扣非净利润较上年同期小幅下降1.87%。这主要是由于主要原材料——原料胶的采购均价较上年同期上升10.62%(2024年下半年达到顶峰,2025年上半年已较其下降6.19%),导致产品成本增加。同时,公司基于市场竞争环境,与沃得农机、USCO SPA等主要客户协商后下调了部分产品售价,整体调价幅度约为2%-3%。

在客户结构方面,报告期内元创股份来自前五大客户的销售收入占营业收入的比重分别为50.10%、46.56%和49.94%,客户集中度相对较高。其中,沃得农机连续三年成为公司的第一大客户,来自该客户的收入占公司各期收入的比例分别为22.54%、18.83%和24.26%。

元创股份指出,鉴于我国履带式联合收割机细分领域市场集中度较高,预计在未来一段时间内,公司仍将存在对沃得农机销售占比相对较高的情形。以2024年沃得农机对公司的采购情况模拟测算,不考虑其他因素变动,沃得农机对公司的采购金额每下降1%,公司的营业收入将下降0.24%。

数据显示,公司2024年对主要农用机械主机厂客户沃得农机、潍柴雷沃的收入较上年分别增长1.12亿元、951.13万元,增幅分别为52.25%、16.24%。2025年上半年对两家主机厂客户的收入较上年分别增长1354.62万元、690.66万元,增幅分别为9.69%、19.81%。沃得农机2024年末应收账款2.02亿元,截至2025年8月31日期后回款1.83亿元,期后回款比例为90.47%。

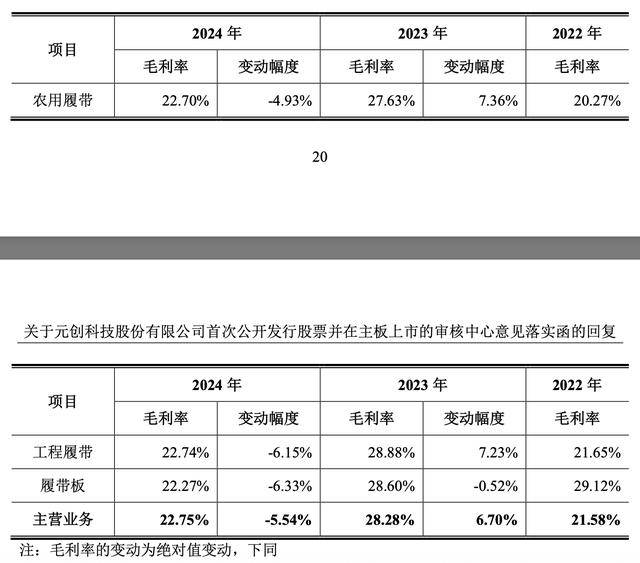

在毛利率方面,深交所要求公司结合报告期内毛利率变动的主要因素,定量分析不同因素对毛利率的影响情况,并评估现有毛利率水平的可持续性以及主要产品毛利率是否存在大幅下滑风险。

根据回复,2022年至2024年,公司各期主营业务毛利率分别为21.58%、28.28%和22.75%,2023年较上年有所上升,2024年较上年有所下降。主要影响因素包括美元汇率回升(2023年)、主要客户退货情况(2023年)、原材料价格整体波动(2023年、2024年)以及公司调整产品售价(2023年、2024年)等。

元创股份同时提示风险,若未来主要原材料价格持续大幅上涨,且公司无法将原材料成本的上升完全、及时地转移给下游客户,或出现美元汇率大幅波动,或因市场竞争加剧等因素公司跟进调价,将可能导致公司主要产品毛利率大幅下滑。