齐心集团上半年业绩遭遇挑战,营利双降困境显现。

作为综合办公用品行业的领军企业,齐心集团(股票代码:002301.SZ)在2025年上半年的业绩表现不尽如人意,陷入了营业收入和净利润双下滑的窘境。据公开数据显示,公司上半年实现总收入47.73亿元,同比下降4.49%;归母净利润为8749.3万元,同比降幅达到7.66%。

深入分析发现,齐心集团的办公集采业务在二季度承受了较大压力。受年初招投标领域专项工作的影响,采购方的采购节奏有所放缓,配合历史订单核查及材料报送等工作,导致公司业务进展受阻。尽管公司成功中标了中核集团、南水北调、中国船舶等多个大型集采项目,但由于项目尚处于磨合期,业绩贡献有限,未能有效缓解公司的业绩压力。

齐心集团的SaaS业务也未能成为业绩增长的亮点。尽管公司多年来持续布局SaaS业务,构建企业级服务平台,但上半年SaaS软件服务业务收入仅为0.17亿元,同比下滑37.04%。尽管净利润实现扭亏为盈,但收入规模的不足仍然制约了该业务对公司整体业绩的贡献。

齐心集团曾在2015年和2016年斥巨资收购杭州麦苗和好视通,以期通过并购加速SaaS业务的发展。然而,由于这两家公司业绩不及预期,齐心集团遭遇了商誉减值的风险。特别是在2021年,公司对杭州麦苗和好视通计提了6.5亿元的商誉减值,导致当年巨亏5.62亿元。尽管此后公司继续对好视通进行商誉减值计提,但好视通的持续亏损仍然对公司的财务状况造成了不小的压力。

从地区分布来看,齐心集团的业务主要集中在中国、亚洲(不含中国)和欧美三大市场。上半年,国内市场实现收入44.47亿元,同比下滑4.68%;亚洲市场(不含中国)收入下滑更为严重,达到32.93%。唯一实现增长的是欧美市场,收入同比增长14.8%,但由于规模较小,增量难以带动公司整体收入的增长。

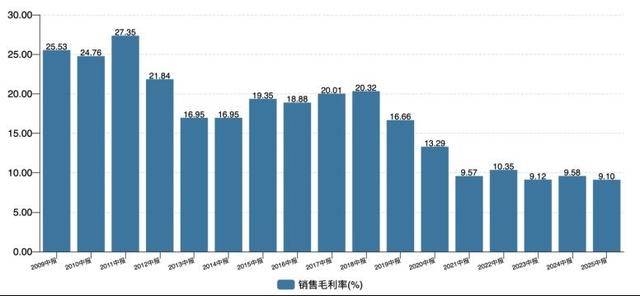

在盈利能力方面,齐心集团上半年毛利率同比下滑0.48个百分点,达到9.1%,创下上市以来同期新低。特别是B2B办公物资集采业务及品牌新文具的毛利率长期低于10%,对公司整体毛利率水平造成了拖累。尽管公司尝试通过AI赋能和自有品牌升级来改善现状,但效果并不明显。

与此同时,齐心集团在净利润承压的背景下,大幅削减了研发投入。上半年研发费用为2361万元,同比下滑26.21%。而销售费用则呈现增长态势,达到2.54亿元,同比增长5.61%,进一步挤压了公司的利润空间。

随着公司经营规模的扩大,应收账款规模也居高不下。上半年应收账款为31.18亿元,较年初增长了6.89%,占当期流动资产的比例高达41%。尽管公司表示通过聚焦优质大客户和运用AI智能化工具提升了运营效率,加快了客户回款速度,但现金流仍然呈现下滑态势。上半年经营活动产生的现金流量净额为1.19亿元,同比下滑11.16%。

面对诸多挑战,齐心集团需要寻找新的增长点并优化业务结构,以提升盈利能力并改善财务状况。