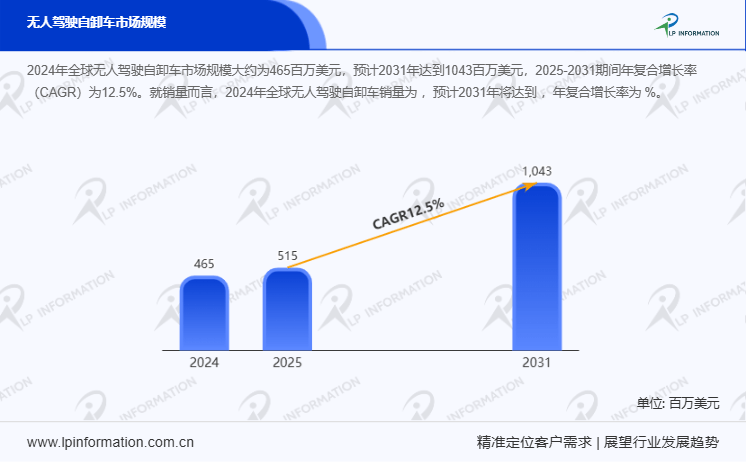

全球无人驾驶自卸车市场正迎来爆发式增长。根据LP Information发布的最新研究报告,2024年该市场规模约为4.65亿美元,预计到2031年将突破10.43亿美元,2025年至2031年间的复合年增长率(CAGR)达12.5%。尽管数据聚焦于矿山自动驾驶系统,但无人驾驶自卸车作为核心应用场景,其增长潜力已引发行业高度关注。

技术集成与自动化水平是行业发展的核心驱动力。无人驾驶自卸车需具备自动路径规划、载荷实时监测、自主避障、自动倾卸等功能,同时实现自主充电或能源补给,并配备冗余操控系统以确保故障时的安全停车。其感知系统融合多种传感器,执行系统涵盖电动、混动及传统动力底盘改造,对软件可靠性、实时响应能力和系统安全设计提出极高要求。

极端应用场景对设备适配性提出严苛挑战。这类车辆主要部署于矿山、露天采石场和建筑工地等恶劣环境,需应对道路崎岖、尘土飞扬、陡坡、极端温度、通信信号不稳定等问题。车辆控制系统、感知模块、底盘与轮胎、卸载机构及安全冗余系统均需在此类环境中保持稳定运行,其耐用性、结构强度和故障容忍度远超普通自动驾驶车辆。

成本与运营效率成为商业化关键。无人驾驶自卸车单位造价显著高于传统车型,主要因需额外配备感知、控制、冗余模块及通信电源系统。其经济效益依赖高利用率和低人工维护成本,若运营成本(如能源、维修、部件更换)过高,可能抵消自动化带来的优势。矿山和工程企业重点关注吨/小时运料成本、设备可用时间及故障停机时长等指标。

法规与安全标准逐步建立,但区域差异显著。部分国家和地区已针对矿山和工程机械安全监管出台无人驾驶车辆试点政策或监管框架,支持矿山自动化、安全环保及远程操作系统应用。然而,全球范围内标准、认证、责任划分和保险机制尚未统一,不同国家法规差异巨大,给跨国企业带来合规挑战。

能源转型与环保压力推动技术升级。随着碳中和目标和绿色矿山政策推进,燃油驱动自卸车的排放限制日益严格,电动或混合动力车型在能源效率和排放控制方面展现优势。通过优化卸载流程、路径规划减少空驶、智能调度等手段,可进一步降低环境与能源成本。

产业链竞争格局呈现高壁垒特征。当前市场集中于少数具备自动驾驶系统研发能力和重型车辆制造经验的企业。传统矿用车辆制造商、电力系统供应商及自动驾驶技术公司(涵盖软件、感知、路径规划)之间的合作与兼并活动增多。新进入者需在底盘改造、安全冗余设计、感知系统耐用性、控制算法成熟度及运营维护支持等领域投入大量资源。

LP Information发布的《全球无人驾驶自卸车市场增长趋势2025-2031》报告,除市场规模预测外,还深入分析了美国关税政策及各国应对措施对市场竞争结构、区域经济和供应链韧性的影响。报告内容涵盖行业发展趋势、驱动因素、挑战与风险,同时对制造成本(包括原料、供应商、生产流程、供应链)、销售渠道、分销商及下游客户等环节展开详细剖析。