港股锂电池板块近日迎来强劲上涨,主要受行业数据向好及政策利好推动。截至最新交易时段,中创新航(03931.HK)涨幅达10.61%,宁德时代(03750.HK)上涨8.46%,赣锋锂业(01772.HK)和天齐锂业(09696.HK)分别上涨5.98%和4.37%,板块整体表现活跃。

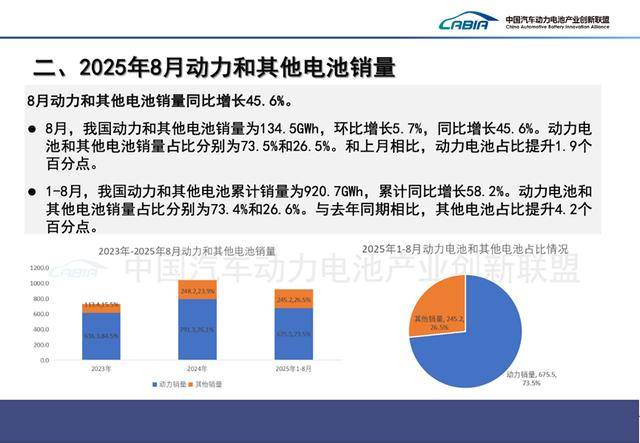

据中国汽车动力电池产业创新联盟最新数据,2024年8月国内动力及其他电池总销量达134.5GWh,环比增长5.7%,同比增长45.6%。其中,动力电池销量为98.9GWh,占总销量的73.5%,环比增长8.5%,同比增长44.4%;其他类型电池销量为35.6GWh,占比26.5%。1-8月累计销量达920.7GWh,同比增长58.2%,动力电池累计销量675.5GWh,占比73.4%。

出口方面,8月国内动力及其他电池合计出口22.6GWh,环比下降2.6%,同比增长23.9%。其中,动力电池出口15.1GWh,占比66.6%,环比增长1.9%;其他电池出口7.6GWh,占比33.4%。1-8月累计出口173.1GWh,同比增长48.5%,动力电池累计出口111.5GWh,占比64.4%。

政策层面,中国汽车工业协会近日发布《汽车整车企业供应商账款支付规范倡议》,聚焦缩短账期、规范支付流程及稳定供应链关系。该倡议要求整车厂自验收合格日起支付账期不超过60天,较此前普遍的180天以上账期大幅缩短,显著缓解了电池企业的资金压力。同时,倡议倡导对中小企业供应商采用现金或银行承兑汇票支付,减少商业汇票等非现金支付方式,降低票据贴现损失和兑付风险。

在供应链合作方面,倡议明确整车厂需在收货后3个工作日内完成验收,避免以“验收拖延”变相延长账期。合同有效期不少于一年的要求,有助于稳定电池企业的订单预期,利于产能规划和原材料采购,降低库存波动风险。

技术层面,国内固态电池产业化进程加速,已进入“技术验证期”。多家车企计划于2027年左右实现全固态电池量产搭载,相关中试线密集落地将推动行业技术升级。机构分析指出,在需求端持续超预期的背景下,市场对锂电产业链扩产周期重启形成较强共识。头部企业在储能系统集成、材料研发及产能布局等方面优势显著,其盈利水平已随行业景气度回升明显修复。

当前,锂电板块估值处于历史低位区间,叠加旺季效应与技术突破双重催化,具备强业绩确定性的龙头企业有望持续受益。业内人士认为,政策利好与行业基本面改善共同推动板块上涨,后续需关注固态电池技术落地进度及出口市场持续性。