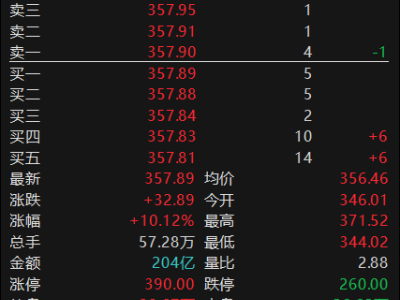

近期,电池板块成为资本市场焦点,资金持续涌入推动相关主题基金规模创新高。Wind数据显示,截至9月12日,全市场规模最大的电池主题ETF(159755)连续11个交易日获得资金加仓,单日最高净买入额突破15亿元,最新规模达101.27亿元,成为首只规模超百亿元的电池主题ETF产品。这一现象不仅反映市场对电池行业投资价值的认可,更凸显政策支持与技术进步对产业基本面的双重提振作用。

政策红利成为行业发展的核心驱动力。近年来,国家通过新能源汽车补贴、充电基础设施建设、新能源下乡等政策组合拳,持续释放消费潜力。工信部明确提出,到2027年培育3-5家具有全球竞争力的龙头企业,为行业指明发展方向。与此同时,“反内卷”政策落地促使行业竞争趋于理性,产业链盈利环境逐步改善。业内人士指出,政策支持不仅提升了市场信心,更为企业技术研发与产能扩张提供了稳定预期。

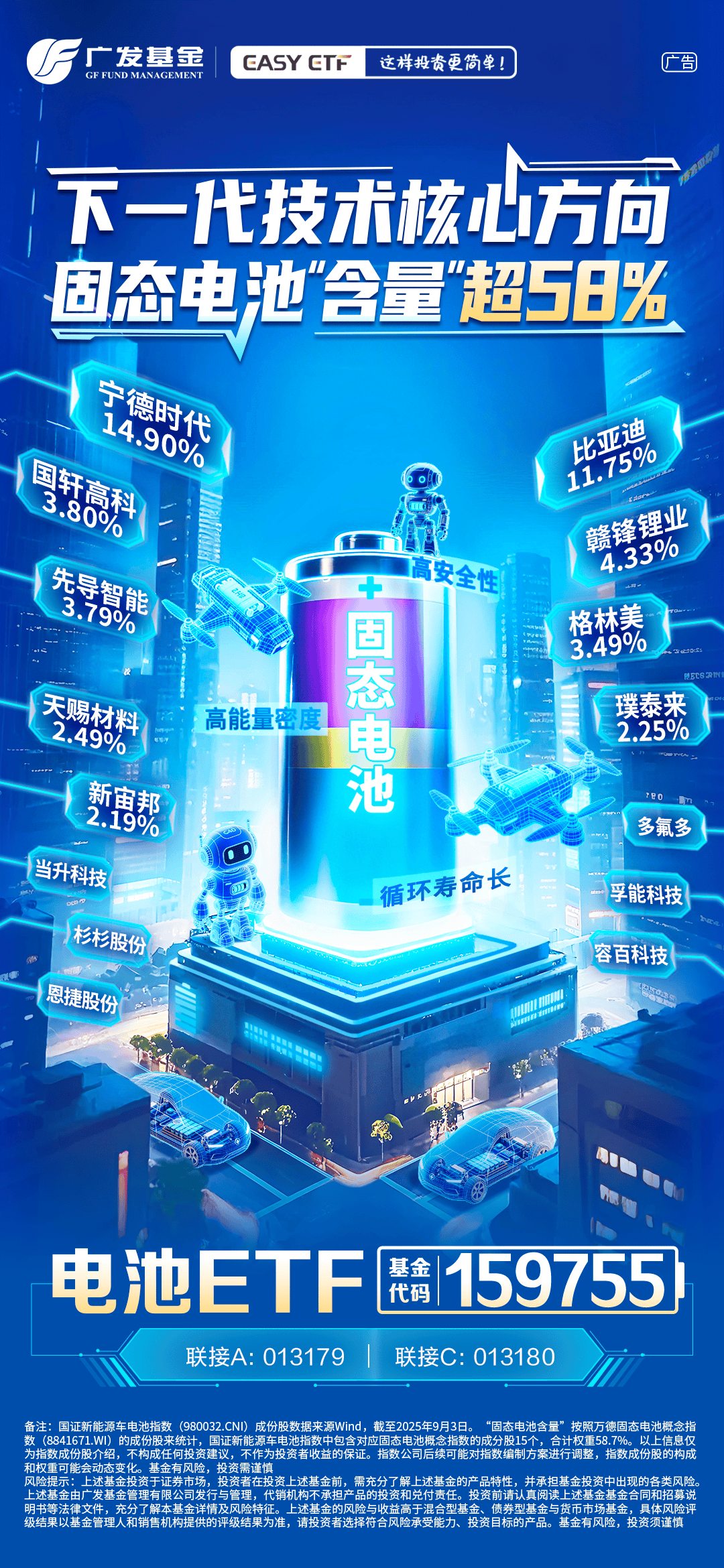

技术突破成为本轮行情的关键引擎,尤其是固态电池产业化进程显著加速。相较于传统锂电池,固态电池能量密度可达500Wh/kg,续航能力大幅提升,且采用热稳定性更高的固态电解质,有效解决了安全隐患。目前,比亚迪、宁德时代等头部企业已公布量产时间表,产业正从技术验证阶段迈向规模化应用。据GGII与中商产业研究院预测,2027年我国固态电池出货量将迎来爆发式增长,2024-2028年复合增长率预计达44%,市场空间广阔。

市场需求呈现多元化增长态势。新能源汽车领域,2025年国内销量预计突破1600万辆,带动全球动力电池装机量持续攀升;储能市场方面,2024年新型储能装机容量同比增长130%,达到78.5GW。中国电池产业已形成完整生态体系,正极、负极、电解液及隔膜等关键材料全球出货占比超70%,海外市场拓展进一步打开成长空间。分析人士认为,需求端的双重驱动为行业提供了持续增长的动能。

作为市场标杆产品,电池ETF(159755)紧密跟踪国证新能源车电池指数(980032),其成分股中58.7%的权重属于固态电池概念,覆盖上游材料、中游制造与下游应用全产业链。数据显示,该指数近一年涨幅达81.26%,但市盈率(TTM)仅为30.3倍,处于历史57.04%分位,估值性价比突出。凭借良好的流动性与较小的跟踪误差,该ETF为投资者提供了高效布局电池产业的工具,场外投资者还可通过联接基金(A类:013179;C类:013180)参与投资。

机构观点普遍看好固态电池技术路线。国泰海通证券指出,固态电池在安全性、能量密度等方面的优势,使其成为未来高性能电池的重点发展方向,在消费电子、新能源汽车、低空经济等领域具有广泛应用前景。建议重点关注提前布局固态电池及关键材料、设备的企业,这类企业有望在产业升级中占据先机。