全球科技股市场周三迎来一场“狂欢”,老牌IT巨头甲骨文股价盘中一度飙升逾40%,市值单日暴增2510亿美元(约合人民币1.78万亿元),公司创始人拉里·埃里森甚至短暂登顶全球首富宝座。尽管最终涨幅收窄至36%,但这场由云业务预期引发的资本盛宴,仍让市场为之沸腾。

触发股价异动的核心,是甲骨文最新财报中披露的“炸裂式”云业务增长预期。公司宣布,截至8月末的未确认履约义务(RPO)规模达4550亿美元,较5月底的1380亿美元激增3倍。更令市场亢奋的是,管理层透露当前正洽谈多个“数十亿美元级大单”,预计RPO将很快突破5000亿美元关口。

云业务收入预期的“火箭式增长”成为最大看点。甲骨文预计,截至明年5月的财年内,云业务收入将达180亿美元,同比增长77%;未来四年收入目标分别锁定320亿、730亿、1140亿和1440亿美元,且大部分收入已通过订单锁定。这一数据引发投资者狂热,部分人甚至高呼“甲骨文将成为下一个英伟达”。

然而,市场狂欢在尾盘阶段遭遇“冷水”。据知情人士披露,甲骨文激增的业绩预期中,高达94.6%的新增RPO(3170亿美元)源自与OpenAI签订的五年合同,总金额达3000亿美元。这份合同将于2027年启动,涉及4.5吉瓦的数据中心容量,相当于400万户家庭用电量。甲骨文此前曾暗示,该协议每年将带来超300亿美元收入。

事实上,这份“天价合同”的轮廓早已浮现。今年初,软银孙正义与OpenAI CEO奥尔特曼在白宫宣布“星际之门”项目时,甲骨文便以关键合作伙伴身份现身。但最新消息显示,这场合作对双方而言均是“豪赌”:OpenAI当前年化收入约100亿美元,却需在2027-2031年间每年向甲骨文支付600亿美元;而甲骨文则需大规模采购AI芯片,以满足合同所需的算力需求。

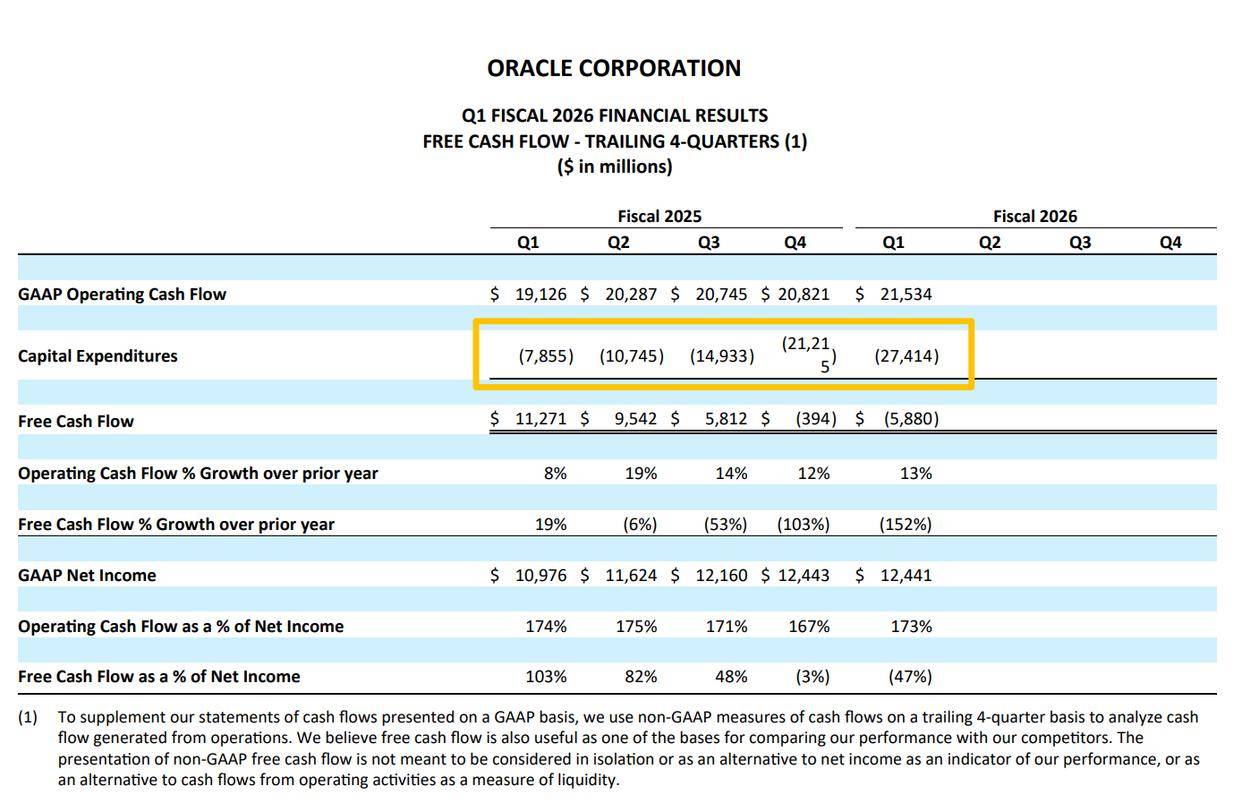

激进扩张的代价已开始显现。甲骨文最新财报显示,由于资本支出飙升,公司自由现金流迅速转负,陷入“烧钱”状态。与此同时,内部消息称,为应对财务压力,管理层正讨论取消员工现金加薪与奖金,转而通过股票补偿替代。

这场由AI驱动的资本狂欢,正将甲骨文推向未知的十字路口。一方面,云业务订单的爆发式增长为其开辟了新赛道;另一方面,过度依赖单一客户、巨额资本投入与现金流压力,又让市场对其可持续性产生质疑。当“下一个英伟达”的欢呼声渐起,甲骨文能否真正兑现承诺,仍需时间检验。