在最新发布的产业研究报告中,观点指数研究院对当前产业园区及基础设施投资发展态势进行了系统梳理。报告指出,在制造业产能结构性调整的背景下,高端制造领域正从规模扩张转向质量提升阶段,而传统产业园区则面临租金下行与空置率攀升的双重压力。

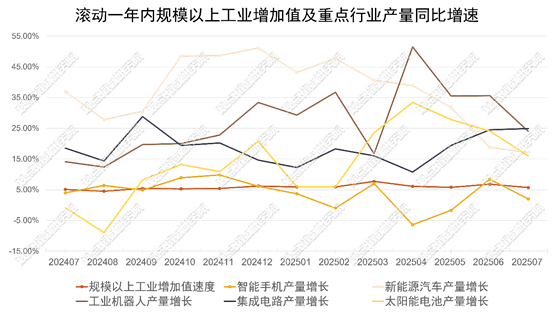

国家统计局数据显示,2025年7月规模以上工业增加值实现5.7%的同比实际增长,环比增速达0.38%。前七个月累计增长6.3%,显示出工业生产总体保持稳定。在623种主要工业产品中,335种实现产量同比增长,其中集成电路产量以24.9%的增速领跑,新能源汽车和工业机器人分别增长17.1%和24.0%,但增速较前期有所回落。

消费电子与新能源领域呈现分化态势。智能手机产量同比增长2.0%,太阳能电池增长16.0%,但增速较前期明显放缓。分析认为,消费电子行业受制于换机周期延长,光伏产业则面临产能过剩压力,导致市场短期调整。

价格指数方面,7月CPI环比上涨0.4%,核心CPI连续三个月扩大涨幅至0.8%,显示消费市场逐步回暖。但PPI同比下降3.6%,环比降幅收窄至0.2%,自2022年10月以来已连续34个月负增长,工业领域通缩压力依然存在。PPI与CPI的"剪刀差"持续扩大,反映出上下游价格传导不畅的深层矛盾。

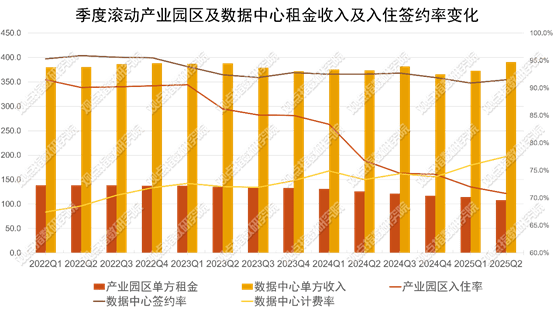

产业地产市场呈现明显分化特征。传统产业园区单方租金自2022年一季度138.0元/m²月持续下滑,至2025年二季度降至108.3元/m²月,累计降幅达21.5%。近期环比降幅扩大至5%,显示市场供需失衡加剧。入住率指标同样不容乐观,从2022年一季度的91.5%持续降至2025年二季度的70.8%,招商难度显著提升。

与之形成鲜明对比的是数据中心市场的强劲表现。单方收入从2022年一季度的379.7元稳步提升至2025年二季度的390.8元,期间虽有小幅波动但整体保持上升趋势。签约率虽从2022年二季度的95.9%有所回落,但2025年二季度仍维持在91.5%的较高水平。计费率指标从67.4%提升至77.5%,表明资源利用效率持续优化。

市场分化源于多重因素叠加。产业园区供给过剩与需求放缓形成双重挤压,部分园区在规划定位、运营模式上缺乏创新,难以满足企业多元化需求。而数据中心受益于数字化转型浪潮,算力需求持续增长,头部企业通过技术升级和资源整合,构建起较强的市场竞争力。