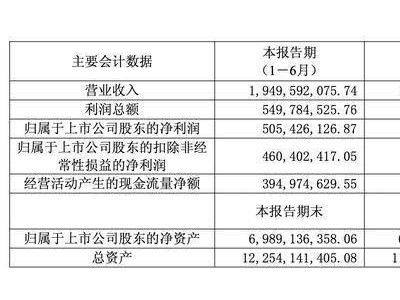

餐饮界半年报揭晓,寒意笼罩各大品牌,其中火锅领域的动荡尤为引人瞩目。呷哺呷哺的持续亏损,以及火锅巨头海底捞的业绩滑铁卢,让整个行业感受到了前所未有的压力。

在这样的背景下,小火锅成为了众多餐饮企业眼中的救命稻草。这一曾经被呷哺呷哺边缘化的业务,如今却重新焕发了生机。

回顾历史,呷哺呷哺在平价小火锅领域站稳脚跟后,曾试图向高端市场转型,但并未如愿,反而陷入了亏损的泥潭。然而,自2016年起,小火锅却成为了餐饮市场的热门赛道,吸引了包括海底捞、吉野家、和府捞面等众多知名品牌的加入。

如今,小火锅以其“单人单锅”的独特形式、灵活的用餐场景以及亲民的价格,再次赢得了消费者的青睐。市场上既有呷哺呷哺这样的全国性品牌,也有南城香、老乡鸡等跨界连锁品牌,更有众多地域性平价小火锅品牌如河南的“围辣”、西安的“串士多”等持续扩张,市场竞争愈发激烈。

尽管竞争激烈,但新玩家依然络绎不绝。海底捞在2024年11月推出了“沸派・甄鲜小火锅”试探市场反应,随后又在2025年7月推出了自助小火锅新品牌“举高高”,进一步深化布局。呷哺呷哺也重拾小火锅业务,推出了高性价比的套餐和自助模式,主攻下沉市场。

小火锅赛道的升温并非偶然。据红餐大数据显示,截至2024年7月,全国小火锅门店数已超过5万家,约占全国火锅总门店数的十分之一。同年,小火锅消费规模同比增长达28.9%,行业增长势头强劲。

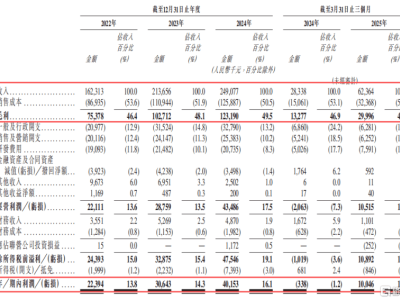

然而,餐饮巨头们纷纷加码小火锅的背后,却隐藏着各自的“增量焦虑”。海底捞和呷哺呷哺的半年报均显示业绩下滑,而杨国福麻辣烫在冲击港交所上市未果后,也急需通过新赛道寻找突破。

面对这样的市场环境,餐饮企业在入局小火锅时变得更加慎重。他们大多选择与小火锅业态高度兼容的品牌进行布局,以降低业态切换的门槛和试错成本。同时,他们也不再追求快速开店和规模造势,而是更注重实际经营效果。

在竞争策略上,小火锅品牌也发生了转变。与以往的“低价内卷”不同,本轮小火锅竞争的核心转向了“品质”。海底捞和杨国福的自助小火锅定价均为59.9元,菜品也同步升级,直接瞄准中高端市场。

然而,小火锅生意并不好做已成为行业共识。无论是走品质路线的中高端玩家,还是做平价市场的性价比品牌,都面临着巨大的挑战。中高端玩家需要在成本控制和消费者付费意愿之间找到平衡点,而平价市场的性价比玩家则容易陷入低价内卷导致的品质失守危机。

红餐大数据的统计显示,截至2024年7月,门店数在5家及以下的小火锅品牌占比高达81.6%,门店数突破百家的品牌占比不到1%。即便是小火锅赛道中少有的千店品牌围辣小火锅,也陷入了“有规模无声量”的困境。