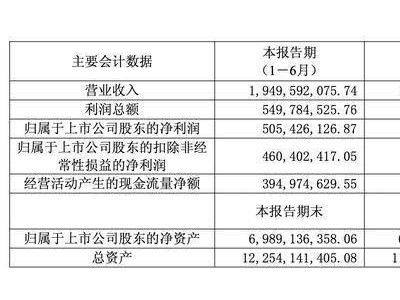

王府井集团近期公布的半年报揭示了其上半年的经营状况,数据显示公司业绩遭遇显著挑战。在报告期内,该公司实现营业收入53.61亿元,与去年同期相比下降了11.17%。归属于母公司股东的净利润为8110.47万元,同比大幅下滑72.33%,而扣非净利润更是暴跌91.33%,仅录得2778.53万元。

王府井在报告中分析了收入下滑的原因,指出市场环境的快速变化、门店关闭以及装修改造等因素共同导致了这一结果。若排除门店变动的影响,公司营业收入在可比口径下仍下降了4.88%。从不同业态来看,百货业态收入减少了14.12%,达到20.08亿元;购物中心业态收入下降更为显著,达到15.51%,至12.87亿元,成为拖累整体业绩的主要因素。王府井近年来积极布局的免税业务也未能幸免,收入下滑了15.93%,至1.44亿元。

在利润端,王府井同样面临严峻形势。利润总额及归母净利润的同比大幅下降,主要归因于收入下滑、毛利率下降、门店闭店产生的一次性员工安置费用、利息收入减少以及公司持有的北辰实业股票公允价值变动。具体而言,王府井的综合毛利率从去年的40.96%下降至38.77%,其中百货业态和购物中心业态的毛利率分别下降了2.22个百分点和7.03个百分点。

现金流方面,王府井经营活动产生的现金流量净额为5.27亿元,同比下降39.21%。而投资活动现金流则净流出6.69亿元,与上年同期的净流入5362.88万元形成鲜明对比。王府井表示,这主要是由于购买结构性存款、支付增资款和工程款等因素所致。

在门店调整方面,王府井继续推进其策略。报告期内,公司关闭了1家购物中心门店和2家百货门店,同时新增了2家购物中心门店。截至报告期末,王府井共运营79家大型综合零售门店。值得注意的是,北京金源新燕莎MALL、北京燕莎友谊商城金源店及北京贵友大厦金源店的闭店对公司业绩产生了较大影响。

从更长远的时间维度来看,王府井自去年开始便面临营收负增长的困境。2024年全年,公司营业总收入为113.72亿元,同比下降6.97%;归属净利润更是从2023年的7.09亿元骤降至2.69亿元,降幅惊人,达到62.14%。扣非净利润也同比下降了53.49%。

面对当前的困境,王府井在报告中表示,公司正处于结构性调整周期以及新旧动能转换的关键期。面对持续分化的消费市场,王府井正在积极采取措施,包括加快新业态培育、优化新店发展模式、推进存量门店转型以及重塑新模式下的成本费用结构等,以期在未来实现业绩的反弹。

在二级市场上,王府井的股价年内呈现震荡下跌趋势。截至9月1日收盘,该股股价为14.78元/股,总市值为166.1亿元。