智能眼镜市场预计在2025年将迎来一次显著的增长浪潮。根据IDC和Counterpoint等市场研究机构的预测,全球AR+AI眼镜的出货量在2025年将达到1451.8万台,同比增长42.5%。而在中国市场,IDC预测这一数字将突破290万台,增幅超过121%。

meta公司的创始人扎克伯格更是将AR+AI眼镜视为第三个计算时代载体的最终形态,这一观点进一步推动了市场对智能眼镜的关注和期待。

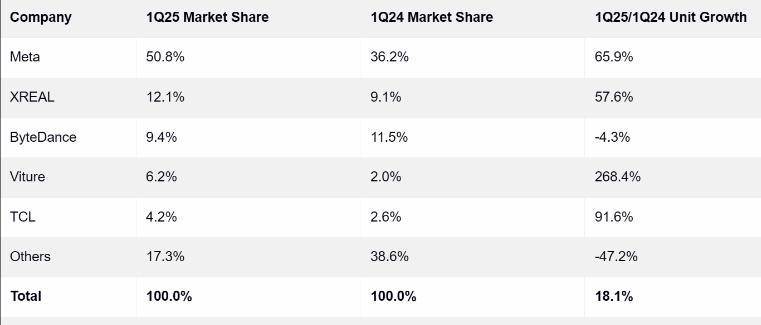

从各大厂商的实际出货量来看,智能眼镜市场确实正在经历快速增长。据统计,2025年上半年,meta在一季度已经出货了60万台智能眼镜,位列行业前列。XREAL凭借其One系列产品的强劲表现,紧随其后。而Viture则以惊人的268.4%的年增长率脱颖而出,TCL也取得了91.6%的显著增长。

然而,尽管智能眼镜市场潜力巨大,销量持续攀升,但仍面临几个核心痛点。首当其冲的是重量问题。尽管已有产品将重量控制在72克以内,在特定环境中表现出色,但对于长时间佩戴的用户来说,依然会感到不适。特别是对于不近视的用户,长时间佩戴可能会引发头晕和鼻梁酸痛等问题。

续航问题同样不容忽视。目前市场上的智能眼镜在不外接电源的情况下,续航时间最长的可达12小时,最短的仅2个多小时,远未达到全天候使用的标准。

平衡性不足也是智能眼镜面临的一大挑战。现有的技术方案如OLED+BB、LCOS+光波导、Micro LED+光波导等,在视场角(FOV)、透光率与成本之间难以找到完美的平衡点。消费级产品的FOV普遍低于50°,远未达到沉浸体验的标准(需120°以上)。

价格问题同样限制了智能眼镜的普及。高性能的智能眼镜价格动辄4000元以上,即使是信息提示类的产品也需要2000元以上。这样的价格对于普通消费者来说,尝鲜的门槛显然过高。

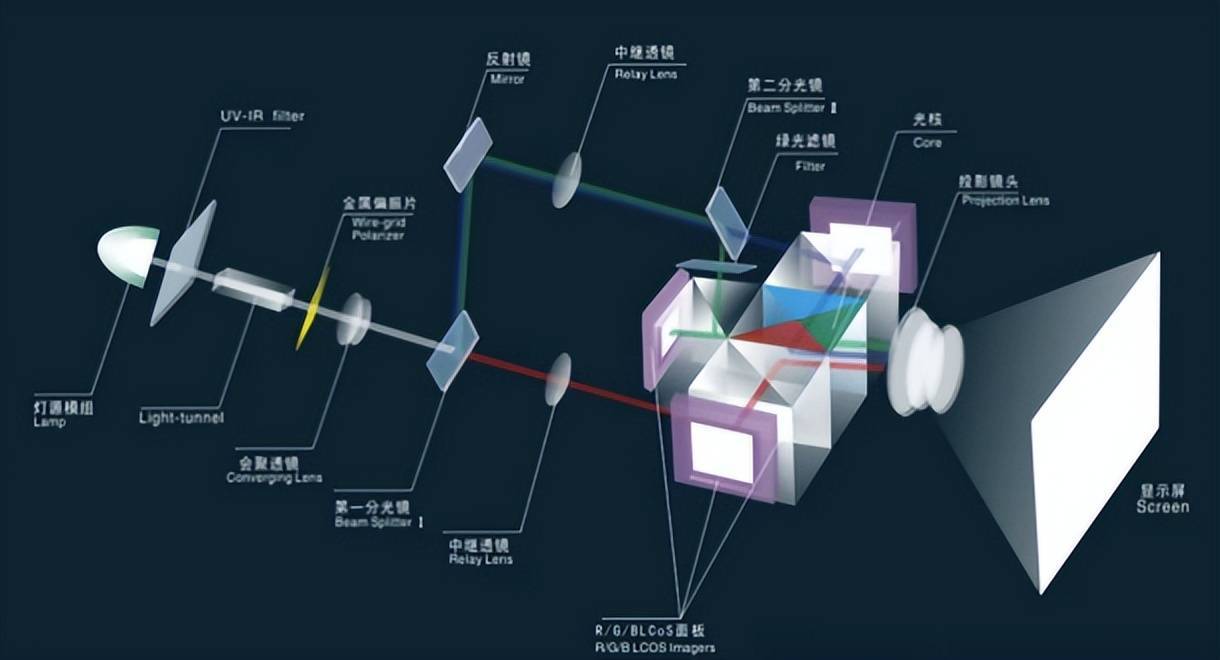

为了突破这些痛点,各大厂商正在积极探索不同的技术路径。目前,光学显示模块是智能眼镜的核心技术之一,占比超过AR设备BOM成本的40%。国内主流厂家在光学显示模块上各有特色,如XREAL的One系列采用OLED+BB组合,在清晰度、刷新率等方面领先;Rokid的Rokid lite同样采用OLED+BB组合,偏向影音娱乐;而星纪魅族StarV Air2则使用Micro-LED+光波导组合,机身重量已接近40克。

在光学显示模块的技术路径上,OLED+BB方案虽然能提供沉浸式的体验,但重量和续航问题限制了其市场应用。而LCOS+光波导和Micro LED+光波导方案则更有可能成为未来的主流。这两种方案体积更小、能耗更低,能显著减轻重量。其中,LCOS+光波导方案具有分辨率高、制造更成熟、高亮度的优势;而Micro LED+光波导方案则具有高亮度、能耗低、自发光能效高、长寿命与稳定性的优势。

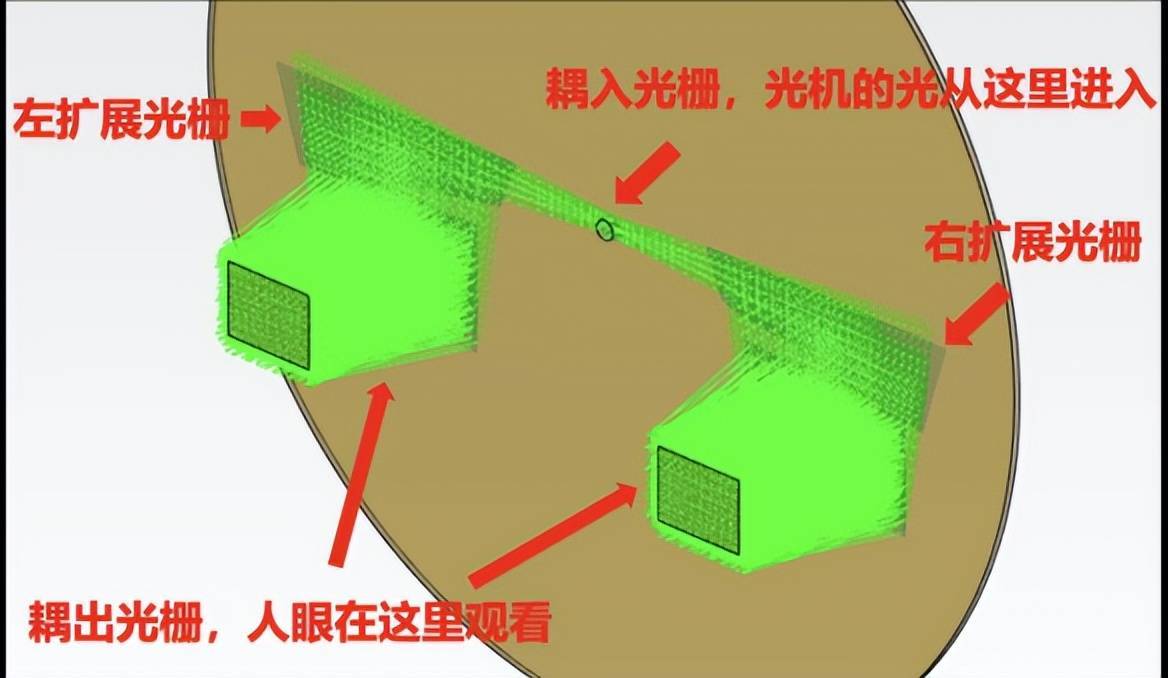

除了光学显示模块的技术路径外,一拖二(Lhasa Layout)方案也被认为是解决智能眼镜痛点的一种有效方法。该方案将原来在眼镜腿上的两个光机缩减为在眼镜正中间的一个光机,即单光机输入、双目输出。这样做可以显著降低成本、功耗和重量,同时提高双目融合的复杂度和良率。

随着小米、华为、苹果等全栈性科技企业的逐步入局,智能眼镜市场将迎来更多的竞争和创新。这些企业在硬件协同能力和上游技术积累方面具有显著优势,有望推动智能眼镜从“小众尝鲜”向“大众普及”迈进。据悉,在即将举行的光博会上,华为、小米、OPPO等知名企业都将参展,展示他们在智能眼镜领域的最新成果。