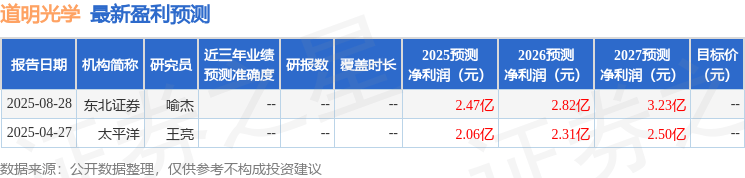

近期,道明光学(股票代码:002632)发布了其2025年中期业绩报告,引发了市场的广泛关注。太平洋证券的王亮与王海涛两位分析师对此进行了深入研究,并出具了一份详尽的研究报告,对道明光学给予了积极的“买入”评级。

根据道明光学公布的财报数据,2025年上半年,公司实现营业收入7.34亿元,较去年同期增长了9.97%;归属于上市公司股东的净利润更是达到了1.14亿元,同比增长高达21.88%。这份亮眼的成绩单,无疑为投资者注入了一剂强心针。

从业务板块来看,道明光学的反光材料业务依旧保持稳健的增长态势。上半年,反光材料业务收入达到5.16亿元,同比增长5.7%,毛利率稳定在44.75%的高水平。尤为公司的海外业务表现出色,通过精准的全球布局和定制化服务,海外市场收入同比增长了17.19%,毛利率更是提升了7.76个百分点至49.57%,成为公司业绩增长的重要推手。

光学显示材料业务也迎来了快速增长。得益于家电“以旧换新”政策的推动以及电视大尺寸化的趋势,增光膜、复合膜等产品的需求大幅增加,使得光学显示材料业务收入达到1.29亿元,同比增长14.13%。而电子功能材料业务更是表现抢眼,收入达到0.77亿元,同比增长高达25.86%,成为三大业务板块中增速最快的部分。

在新材料领域,道明光学也取得了显著进展。石墨烯导热膜业务不仅成功为多款消费电子产品供货,还中标了荣耀终端小折叠手机项目,目前正处于放量和产能爬坡阶段。同时,公司还在积极开拓石墨烯产品在液冷服务器、AI眼镜等新兴领域的热管理应用,相关样品已通过终端客户测试,量产方案正在规划中,预计下半年可实现小批量量产,这将为公司带来新的增长点。

基于以上分析,太平洋证券的王亮与王海涛两位分析师对道明光学的未来发展持乐观态度。他们认为,作为国内反光材料的龙头企业,道明光学已经形成了以反光材料为主、微纳光学显示材料及电子功能材料为两翼的产业格局。未来,公司有望依靠反光材料的国产替代和新材料的市场拓展实现持续增长。

然而,投资者也需注意,原材料价格波动、需求下滑以及项目进展不及预期等因素都可能对公司的业绩产生影响。因此,在做出投资决策时,应充分考虑这些因素可能带来的风险。