半导体市场近期因氮化镓(GaN)技术引发广泛关注。继日本半导体宣布重点布局碳化硅(SiC)与GaN芯片后,台积电对6英寸晶圆代工产能的调整进一步将GaN推向行业焦点。这一决策背后,折射出全球半导体产业在技术路线与市场战略上的深刻变革。

作为GaN晶圆代工领域的先行者,台积电自2014年起在6英寸产线引入该技术,2021年扩展至8英寸产线。然而,近期其宣布将于未来两年内停止6英寸厂的GaN生产,并将相关产线改造为先进封装设施。这一转变源于多重因素:中国厂商发起的价格战压缩利润空间,GaN业务规模有限且与台积电聚焦先进制程的战略不符。数据显示,台积电目前6英寸GaN晶圆月产能约3000-4000片,主要客户包括Navitas和安可半导体。随着Navitas与力积电达成200mm硅晶圆代工协议,台积电的GaN订单正逐步转移。

台积电的产能调整并非孤立事件。其8英寸晶圆厂也在同步整合,而闲置的6英寸厂区可能转型为支持CoWoS和SoIC技术的先进封装基地。这一决策与GaN市场高速增长形成鲜明对比:据TrendForce预测,GaN功率器件市场规模将从2024年的3.9亿美元跃升至2030年的35.1亿美元,年复合增长率达44%。

GaN的爆发性增长源于其材料特性优势。作为第三代宽禁带半导体,GaN具备高击穿场强、高电子迁移率等特性,使其在消费电子快充领域率先突破。如今,其应用正向数据中心、人形机器人、汽车电子等高端领域渗透。以数据中心为例,英伟达Blackwell平台对单颗GPU功耗超1000W的需求,推动机柜功率从30-40kW提升至100kW,而GaN与液冷技术的结合成为提升能效的关键。多家GaN厂商已与英伟达建立合作,共同开发800V直流电源架构。

在汽车领域,GaN正成为继硅(Si)和SiC后的新兴选项。800V高压平台中,GaN功率器件凭借低开关损耗特性,在逆变器和DC-DC转换器中表现突出。多家新能源汽车厂商已采用GaN晶体管,推动该技术在电动汽车中的普及。

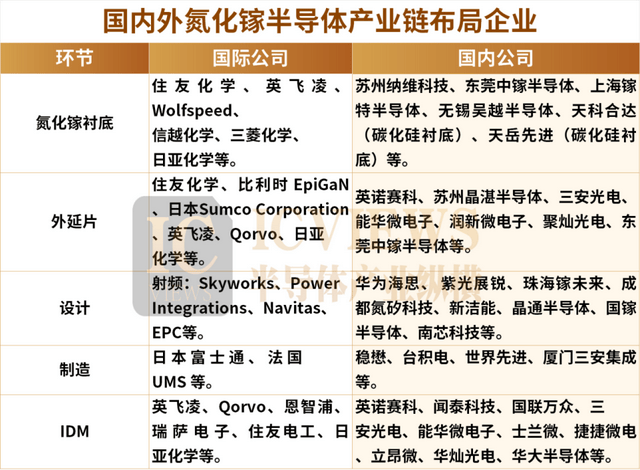

技术路线方面,硅基氮化镓(GaN-on-Si)因成本优势占据主流。全球市场呈现“一超多强”格局:英诺赛科以31%的份额领跑,美国Power Integrations、纳微半导体(Navitas)和EPC分列其后。英诺赛科的8英寸晶圆量产技术尤为突出,其3.0代工艺平台使单位晶圆产出提升80%,成本降低40%,良率稳定在95%以上。近日,该公司与英伟达的合作将推动800V电源架构在AI数据中心的规模化应用。

GaN与SiC的竞争格局逐渐清晰。在600-800V耐压以下市场,GaN因高频特性占据消费电子主导地位;而SiC凭借耐高温高压优势,主导800V以上工业及汽车市场。不过,部分重叠领域正出现变化:随着1700V GaN器件的研发突破,该技术开始向SiC的传统领域渗透。例如,Power Integrations推出的1700V GaN开关IC,以及广东致能科技与西安电子科技大学合作研发的1700V GaN HEMT器件,均展现出GaN在高压应用中的潜力。

行业专家指出,GaN的成本优势是其扩张的关键。剑桥GaN设备公司技术营销总监Daniel Murphy表示,随着技术成熟,GaN价格有望降至与硅器件相当的水平。Power Integrations副总裁Doug Bailey也强调,GaN器件可通过现有硅生产线改造实现低成本生产。这些因素或将推动GaN从消费电子向更大功率应用场景拓展。