在A股市场的数据浪潮中,工商银行(601398)的融资融券动向成为观察市场情绪的重要窗口。某交易日数据显示,该股融资买入额达3.17亿元,但偿还额更高达3.85亿元,净偿还6740.36万元。这种资金流向的微妙变化,折射出部分杠杆投资者对短期风险的谨慎态度——他们选择收缩仓位,而非继续加码。

融券市场的数据同样耐人寻味:当日融券卖出16.96万股,偿还23.38万股,剩余融券余量337.25万股,对应市值2509.14万元。结合融资融券总余额22.55亿元的背景,这些数字勾勒出一幅“短线对冲为主,做空意愿有限”的市场图景。有分析师比喻,这就像一家超市里,供货商(主力资金)调整库存,散户(中小投资者)按需采购,而融券则像少数顾客的“退货”行为,整体交易秩序井然。

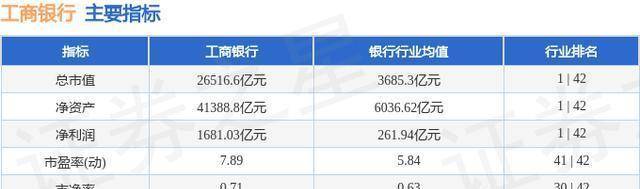

同期公布的2025年半年报,为市场提供了更宏观的视角。上半年,工商银行实现主营业务收入4270.92亿元,同比增长1.57%;归属于母公司净利润1681.03亿元,同比下降1.39%。尽管第二季度单季业绩有所改善,但整体增长步伐依然稳健。92.09%的负债率与328.85亿元的投资收益,既体现了大型银行的规模优势,也暴露出增长动能不足的隐忧。

机构评级与市场情绪的错位,成为另一个值得关注的焦点。近90天内,10家机构中8家建议“买入”,2家建议“增持”,平均目标价8.42元。这种乐观预期与主力资金净卖出5423.72万元的现实形成反差。专业人士分析,机构可能更看重股息价值、估值修复空间或宏观经济复苏预期,而短线资金则更易受市场情绪和交易节奏影响。

交易数据的细节往往隐藏着真相。例如,32.95亿元的总成交额下,换手率仅0.16%,表明市场流动性主要来自大户间的少量高频交易。融资偿还额超过买入额,直接反映了杠杆投资者对不确定性的规避。而300余万股的融券余量,则暗示对冲工具尚未被充分使用。

投资收益328.85亿元这一亮眼数据背后,也暗藏玄机。该收益可能包含市场波动带来的交易性收益,以及长期股权投资的公允价值变动。这意味着,这部分收益既可能成为业绩亮点,也可能在未来季度成为波动源——典型的“表面光鲜,内藏风险”。

市场参与者的心态同样值得玩味。一位地方投资者在访谈中表示:“我不追成长股,银行股的稳定分红更吸引我。这两年分红不错,股价也稳,不会让人心惊肉跳。”但当被问及当日操作时,他坦言:“买了点,但不敢多买,怕被‘割’。”这种“既想稳定收益,又怕下跌风险”的矛盾心理,正是散户群体的真实写照。

主力资金的动向,则更多体现为策略性调整。5423.72万元的净卖出,可能是在为季末报表和风控预留空间。尤其是在9月这个关键时间节点,金融股易受宏观利率和监管预期影响,短线资金常选择横向调仓。

从市场心理层面看,主力净卖出后,游资和散户的接盘行为,给人一种“救火式支撑”的观感。这种局面并不稳定,任何突发消息都可能引发新一轮分化。理性分析认为,当前市场内部的“呼吸”仍显浅促,情绪与逻辑的博弈仍在持续。

对于后续走势,有观点认为,像工商银行这样的大型国有银行,股价短期内更多受流动性和市场情绪影响,而非单纯由业绩决定。机构的乐观评级可能起到“稳定器”作用,缓解投资者恐慌;游资和散户的接力,则能为股价提供短线支撑。除非出现重大宏观利空,主力资金大概率会继续分步出货或低吸,股价难以大幅崩盘,但短期内快速反转至高位也较困难,除非政策或流动性环境出现显著改善。