近期,东方电热因两则关键消息引发市场高度关注——预镀镍材料月订单突破2000吨,硅碳负极材料设备将于明年进入量产阶段。伴随股价从年内低点反弹,市场对其是否迎来业绩拐点展开激烈讨论。本文将从估值合理性、业务结构转型、行业赛道机遇三个维度展开深度剖析。

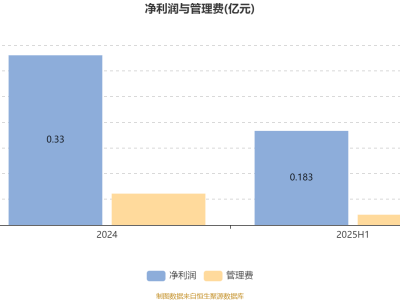

估值层面,当前46.61倍的动态市盈率处于行业中等偏上水平。据机构预测,2024-2026年归母净利润区间在4.3亿至5.1亿元之间。若以中性预期测算,现有估值已隐含市场对新业务的高度期待。但需注意的是,该估值水平需依赖预镀镍材料及硅碳负极设备等新兴业务的利润释放能力。对于中长期投资者而言,业绩兑现的持续性成为关键观察指标。

业务结构转型呈现明显分化特征。传统家用元器件业务保持稳定,但新能源装备业务受光伏行业扩产放缓及多晶硅价格下行影响,2024年利润出现承压。真正引发市场想象空间的是两大新兴业务:

其一,预镀镍材料已实现重大突破。月订单2000吨主要供应国际电池巨头,该客户计划2026年大幅增加采购量。更值得关注的是,国内头部电池企业采购进程加速,公司已为海四达、海金杜门等客户批量供货,并向多家46系列电池企业送样获得积极反馈。这块业务若能持续放量,有望成为新的利润支柱。

其二,硅碳负极设备与汽车PTC业务形成双轮驱动。硅碳负极设备制造周期约3-4个月,调试周期2个月,明年量产预期强烈。新能源汽车PTC加热器业务表现超预期,上半年收入同比增长61.8%,在手订单充足,全年增长态势明确。新定点项目的持续推进,进一步强化了业务增长确定性。

行业赛道选择凸显战略眼光。公司同时卡位三大高景气领域:预镀镍材料国产化替代进程加速,大圆柱电池(4680型)技术路线确定性增强,作为核心材料的预镀镍钢带需求爆发在即;新能源汽车行业持续高景气,元器件业务直接受益;硅碳负极作为下一代高能量密度材料,产业化窗口期来临,设备业务迎来战略机遇。

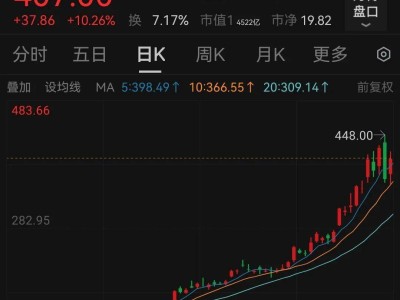

技术面观察,股价短期受消息刺激出现反弹,但中长期走势仍取决于订单落地质量。需重点关注三大变量:预镀镍材料国内头部客户的突破进度、国际客户采购量的实际增幅、硅碳负极设备量产后的客户验收情况。任何环节的延迟都可能影响业绩兑现节奏。

风险因素不容忽视。新能源汽车销量波动、大圆柱电池量产进度、预镀镍材料客户验证周期、技术路线变更等潜在风险,都可能对估值构成压力。建议投资者建立动态跟踪机制,重点观察季度订单执行情况及财报利润结构变化。

综合来看,东方电热正处于传统业务筑底、新兴业务发力的关键转型期。预镀镍和硅碳负极设备的故事具备行业逻辑支撑,但最终能否转化为可持续的盈利能力,仍需通过订单执行和财报数据验证。对于风险承受能力较强的投资者,可在股价回调时分批布局,但需保持对业绩兑现节奏的密切关注。