近期,光模块行业龙头中际旭创的2027年归母净利润预测成为资本市场热议话题。围绕“250亿元净利润”这一数据,买方与卖方机构展开激烈交锋,市场分歧显著。

买方代表、荒原投资董事长凌鹏公开质疑市场对中际旭创2027年净利润超250亿元的预测。他指出,该预测基于两大假设:一是产能完全释放且不降价,二是维持当前30%左右的净利率水平。但凌鹏认为,半导体行业虽因人工智能需求焕发新机,但其本质仍是发展70余年的传统制造业,技术迭代与周期波动不可避免。他以白酒行业为例,强调即使看似稳定的行业,产能扩张也可能成为负担,制造业的周期性规律难以回避。

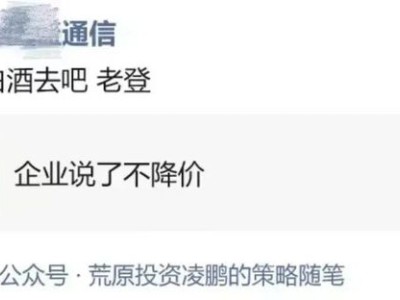

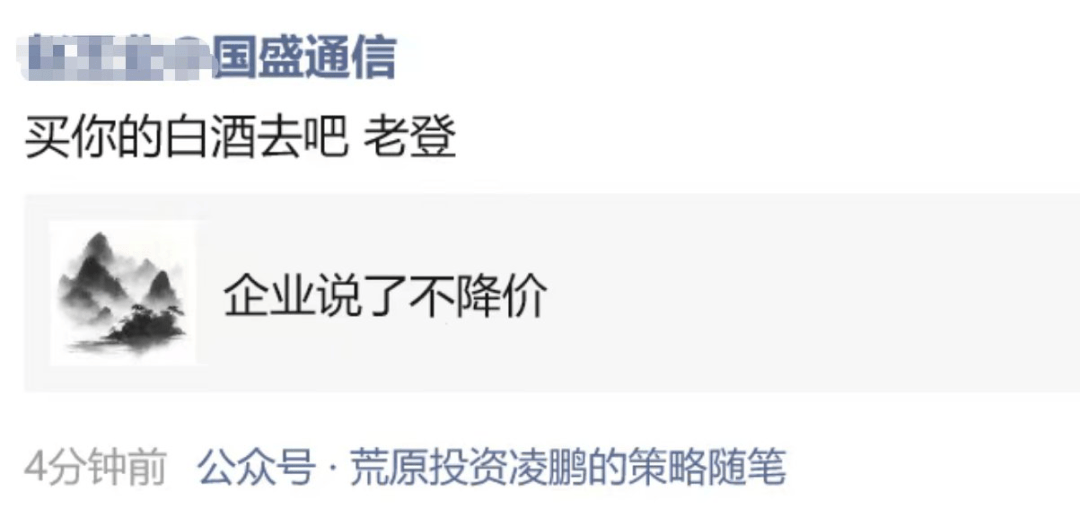

凌鹏的质疑引发卖方机构反弹。国盛证券分析师在社交平台直接回应称“去买你的白酒去吧”,凸显双方观点对立。公开资料显示,凌鹏曾任申银万国首席策略师,三次获《新财富》第一名,2016年创立荒原投资,目前管理规模不足5亿元。截至2025年8月29日,其代表产品荒原拓展1号年内收益率为11.39%,成立来累计收益率达92.7%。

尽管买方持谨慎态度,卖方机构却普遍上调中际旭创盈利预期。国盛证券最新报告显示,其通信行业团队将中际旭创2025-2027年归母净利润预测从4月的81.8亿元、105.5亿元、125.1亿元,上调至95.1亿元、154.9亿元、198.2亿元,对应PE分别为47.5倍、29.2倍、22.8倍,维持“买入”评级。该团队认为,AI集群向十万卡甚至百万卡升级将提升通信价值,公司作为全球光模块龙头将充分受益行业景气。

其他券商也纷纷跟进。东北证券8月28日发布的半年报点评中,预计中际旭创2025-2027年归母净利润为107.42亿元、180.90亿元、236.04亿元,对营收预测最为乐观。开源证券同日指出,公司高端产品出货比重提升及降本增效推动盈利增长,预计同期归母净利润为90.46亿元、160.04亿元、208.34亿元。东吴证券、兴业证券、招商证券预计2027年归母净利润分别为184.0亿元、182.82亿元、181.3亿元,多数券商预测值超过180亿元。

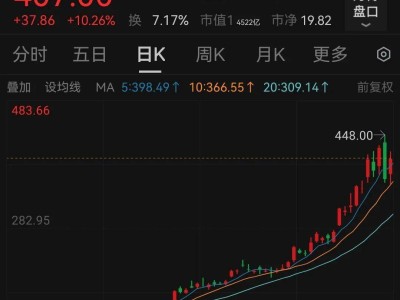

市场分歧背后,是光模块行业的高景气度与潜在风险。中际旭创2025年半年报显示,上半年实现营收147.89亿元,同比增长37.0%;归母净利润39.95亿元,同比增长69.4%。开源证券分析称,800G等高端光模块需求显著增长,技术迭代加速至1.6T及以上速率,为公司打开成长空间。但沪上某公募基金投研人士提醒,当前卖方乐观情绪可能过热,相关板块行情持续走高,但市场规律决定资产价格终将向价值回归,制造业的周期性波动难以避免。

该人士进一步指出,光模块行业当前的高景气源于下游需求突发性爆发,形成短期供不应求格局。但一旦下游资本开支放缓,需求支撑力下降,业绩增速与股价可能面临调整。回看历史,白酒、新能源行业均经历过类似阶段,行业景气度终究逃不开周期性波动。因此,产业深度调研与专家观点虽具参考价值,但重大投资决策仍需冷静客观判断。