TCL中环在2024年经历了近百亿的巨额亏损后,步入2025年其业绩并未如预期般出现反弹,反而持续承压。

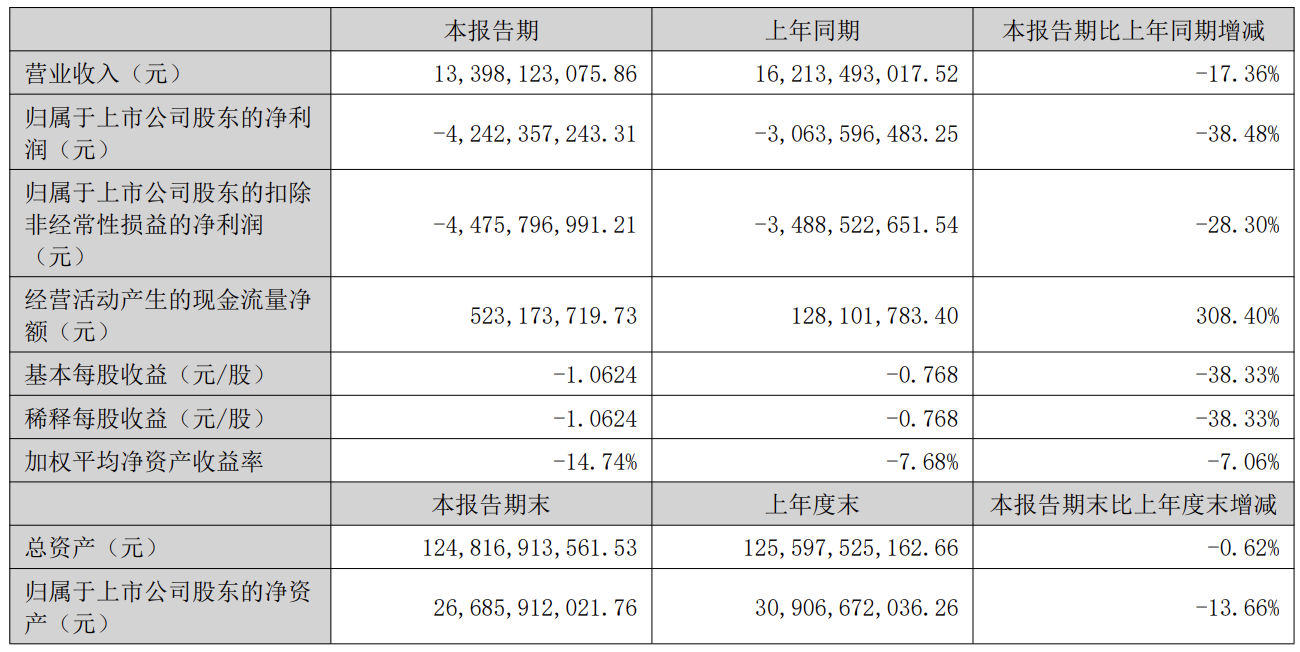

8月23日,TCL中环发布了上半年的业绩报告,数据显示公司上半年实现营业收入133.98亿元,与去年同期相比减少了17.36%。归母净利润更是亏损42.42亿元,同比扩大了38.48%;扣非净利润亏损44.76亿元,同比增幅也达到了28.3%。

TCL中环的亏损情况非但没有缓解,反而进一步加剧。特别是在今年上半年,光伏行业一度出现了“抢装潮”,这本应是TCL中环业绩回暖的契机。

据官方统计,今年前五个月,国内新增光伏装机达到197.85GW,与去年同期相比大增150%。然而,随着“抢装潮”的结束,下半年光伏装机预计将出现显著回落。即便在上半年“抢装潮”的背景下,TCL中环的业绩依然未能止跌回升,这无疑为其下半年的表现增添了更大的压力。

TCL中环目前正面临来自内外的多重挑战。从外部环境来看,“抢装潮”过后,光伏装机量减少已是大势所趋,这将直接影响到硅片的市场需求。从内部因素考虑,TCL中环在过去一年半的时间里累计亏损约130亿元,且负债持续攀升,总负债已超过800亿元。

今年上半年,光伏行业迎来了政策利好,特别是《分布式光伏发电开发建设管理办法》的发布,催生出了一轮“装机潮”。然而,TCL中环在这样的背景下依然未能扭转亏损局面,且亏损幅度还在不断扩大。

TCL中环上半年业绩亏损的原因,除了市场需求阶段性旺盛后的逐步降温,还与产业链各环节产能供需失衡、库存压力增大以及产品价格持续下跌等因素密切相关。作为硅片巨头,TCL中环的硅片出货量虽然保持增长,但受供需失衡影响,硅片价格不断走低,导致产品利润率大幅下滑。

具体到财务数据,上半年TCL中环光伏硅片的毛利率为-23.74%,光伏组件的毛利率也仅为-6.2%。同时,截至二季度末,TCL中环的库存高达63.17亿元,在硅片价格大幅下滑的背景下,存货减值压力巨大。

TCL中环还面临着巨大的财务压力。随着持续亏损,公司的资产负债率不断上升,从去年同期的55.32%上升至66.54%,负债总额也增加了137.9亿元。尽管流动性负债占比不高,但货币现金与负债相比仍显紧张。同时,由于持续亏损,TCL中环的现金流也处于流出状态。

更为严峻的是,TCL中环在组件业务上面临巨大挑战。随着光伏头部企业普遍走向一体化路线,TCL中环过去的专业化路线显然已不适应当前的市场环境。为了摆脱困境,TCL中环近两年也在尝试转型一体化,拓展组件业务。然而,在行业极度内卷的情况下,这一转型之路异常艰难。