中船特气近日公布了其2025年上半年的业绩报告,详细披露了公司在报告期内的经营情况和财务状况。

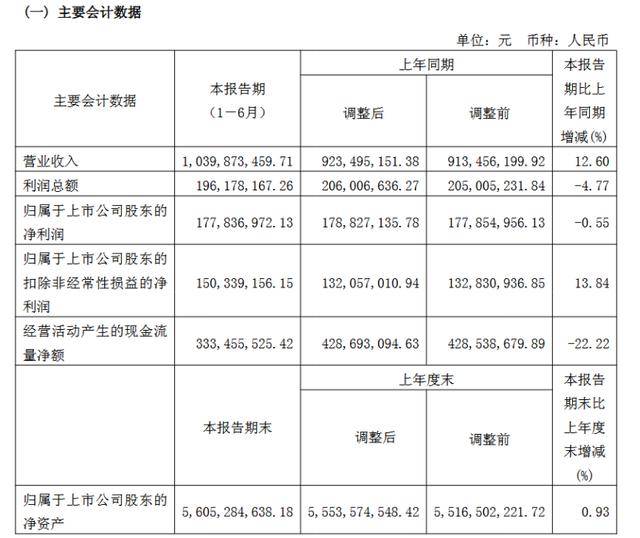

数据显示,中船特气在2025年上半年实现了营业收入10.40亿元,与去年同期相比增长了12.60%。尽管归母净利润达到1.78亿元,但略有下滑,同比下降了0.55%。与此同时,扣非净利润为1.50亿元,实现了13.84%的同比增长。

报告分析指出,中船特气的主产品电子特种气体,受下游半导体芯片和液晶显示行业回暖的影响,市场需求有所增长,从而带动了公司整体营业收入的提升。三氟甲磺酸系列产品在报告期内也表现出强劲的市场需求,营业收入同比增长显著。

然而,公司净利润的下滑引起了一些关注。据分析,这可能是由于市场环境复杂多变,价格竞争加剧,导致产品销售均价和盈利能力出现波动。同时,公司的毛利率也较去年同期有所下降,从32.53%降至30.35%。

在现金流方面,中船特气经营活动产生的现金流本期为3.33亿元,同比下降了22.22%。这主要是由于公司收到的补助款和利息收入减少,以及产量增加导致的购买材料费用增长。

从产品结构来看,电子特种气体是中船特气收入占比最高的产品,广泛应用于集成电路、显示面板等行业,对公司整体收入贡献显著。报告期内,该产品实现营业收入10.40亿元,同比增长12.60%。三氟甲磺酸系列产品也表现出强劲的增长势头,实现营业收入1.44亿元,同比增长49.19%。

在研发方面,中船特气在报告期内投入合计5539.81万元,同比减少13.10%。研发投入占营业收入的比例也下降至5.33%,较去年同期减少了1.57个百分点。

尽管如此,中船特气在在建项目的推进上仍取得了显著进展。肥乡分公司的“年产150吨高纯电子气体项目”和“年产170吨高纯电子气体项目”分别取得了安全生产许可证和试生产许可意见。同时,“年产250吨三氟甲磺酸扩建项目”的土建部分也已完成,设备安装进度达到30%。公司的呼和浩特子公司和技术分公司也在报告期内完成了多项重要项目的建设。

在海外市场方面,中船特气也在积极拓展发展空间。报告期内,公司有多种产品的交货量同比增加或实现零突破,境外营业收入占比也有所提升。同时,公司还通过收购淮安派瑞气体有限公司100%股权,进一步拓展了现场大宗制气业务。

二级市场表现方面,截至报告公布日,中船特气的股价报41.45元/股,公司总市值达到219.44亿元。