在公众普遍认知中,中国两大石油巨头——中国石化和中国石油,往往被视为盈利稳健的代名词。然而,近期公布的财务数据却揭示了一个截然不同的现实。

中国石化近期发布的2025年中报显示,尽管上半年营业总收入仍高达1.41万亿元,但同比却下降了10.6%。更令人惊讶的是,归母净利润仅为214.83亿元,同比暴跌39.83%,这一成绩创下了自2021年以来的最差半年报记录,令市场一片哗然。

与此同时,中国石油的表现也不尽如人意。其一季度营收已经出现下滑,且这一趋势已经持续了两年。尽管净利润仍维持着低个位数的增长,但这样的表现显然难以让投资者满意。

面对这样的业绩,不禁让人产生疑问:为何在国际油价大幅波动的情况下,两桶油的盈利能力却如此脆弱?

近年来,国际油价持续低迷,这对依赖原油加工的石化企业无疑构成了巨大挑战。2025年上半年,布伦特原油均价仅为71.7美元/桶,同比大幅下跌14.7%。在这样的背景下,中国石化作为石化冶炼的龙头企业,其盈利能力却受到了前所未有的冲击。

公司解释称,原油和产品价格的持续走低导致了库存减利,同时境内汽柴油销量和价差也呈现下行趋势。航煤、芳烃等产品的毛利也大幅下降。数据显示,上半年中国石化对外销售的石油产品收入同比降低了12.2%,其中汽油、柴油及煤油的销售收入更是同比降低了13.1%。

更为严重的是,油价下跌还导致了存货减值损失的激增。中国石化采用“成本与市价孰低法”计量存货,当油价持续下行时,库存原油的价值需要按市价进行重估。据测算,上半年因油价下跌导致的存货资产减值达到了2289亿元,同比增长约35.5%。这无疑是对公司利润的巨大侵蚀。

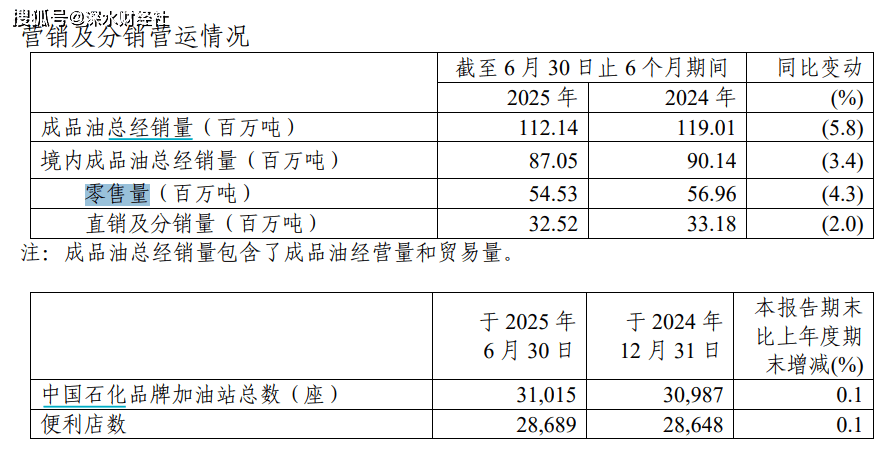

除了上游原料成本的问题外,中游炼化板块也陷入了“量价双杀”的困境。2025年上半年,中国石化加工的原油量同比下降了5.3%,而每吨炼油毛利也几乎与去年同期持平,仅为315元。与此同时,成品油需求受到新能源的冲击持续萎缩,导致境内成品油总经销量下降3.4%,其中汽油零售量同比下滑4.3%。

从全国范围来看,2025年上半年国内汽油消费总量为7230万吨,较上年同期下降了6.95%。这一数据无疑揭示了传统能源行业面临的严峻挑战。

化工板块也未能幸免于难。尽管乙烯产量同比增长了16.4%,但聚乙烯、聚丙烯等产品的价格却同比下跌了4%-12%。这导致化工事业部的经营亏损从去年的31.64亿元扩大至42.24亿元。这样的业绩无疑让投资者对公司的未来产生了更多的担忧。

值得注意的是,这已经不是两桶油第一年业绩大幅下滑了。近年来,两桶油的营收和净利润都呈现出下滑趋势。以中国石化为例,自2023年以来加上今年上半年,公司营收已经连续三年下滑,净利润则是连续四年下滑。而中国石油虽然营收同样连续三年下滑,但净利润仍能保持低个位数增长,表现相对稍好。

然而,令人费解的是,尽管业绩持续下滑,但两桶油的管理费用和销售费用却居高不下。今年上半年,中国石化的管理费用高达264.57亿元,较去年同期还增加了1亿元。而去年一年的管理费用为580.21亿元,虽然同比下降了16.43亿元,但整体水平仍然偏高。销售费用也同样呈现出增长趋势。

在此背景下,公司整体毛利率也从2020年的19.37%下降至今年上半年的15.35%,几乎创下了历史最低水平。这一数据无疑揭示了公司在成本控制和盈利能力方面存在的问题。