深圳市华曦达科技股份有限公司(以下简称“华曦达”),一家专注于AI Home(智能家居)整体解决方案的提供商,近期向联交所递交了上市申请,寻求新的融资渠道以支持其新产品开发、技术改进及销售渠道的扩展。这一举动距离其从北交所撤回IPO申请已过去一年。

根据招股书披露,华曦达的核心产品涵盖智能电视终端、智能音箱等数字视讯设备,路由器等网络通信设备,以及智能家居系统平台。在全球企业级AI Home解决方案市场中,华曦达按2024年收入计算,位列全球第八,中国第三,展现了其在行业内的领先地位。

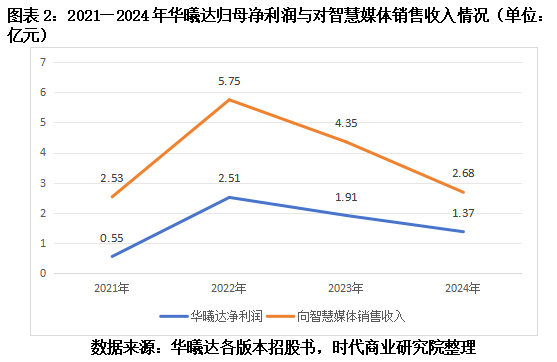

然而,尽管全球AI Home解决方案市场规模从2020年的535亿美元增长至2024年的886亿美元,复合年增长率为13.4%,华曦达的业绩表现却显得不尽如人意。在2022至2024年的报告期内,其营业收入分别为25.29亿元、23.67亿元和25.41亿元,年均复合增长率仅为0.24%。净利润方面,更是出现了逐年下滑的趋势,从2022年的2.51亿元降至2024年的1.37亿元,降幅接近50%。

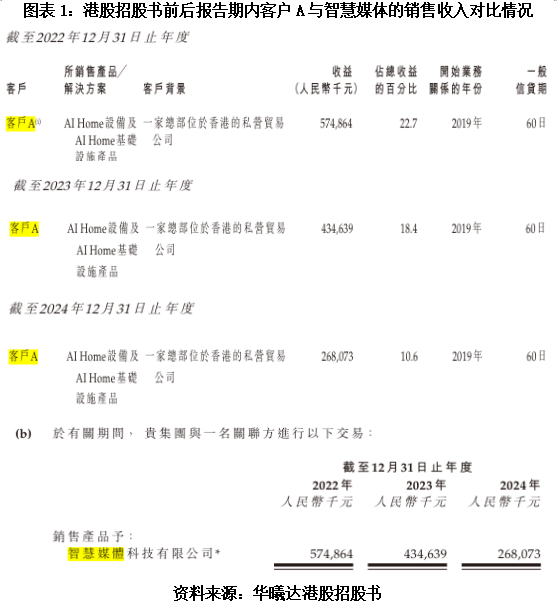

值得注意的是,华曦达在北交所IPO期间(2020-2022年)的业绩表现曾颇为亮眼,收入与归母净利润均实现了大幅增长。这一显著变化背后,一个关联大客户的贡献不容忽视。该客户在2021至2024年间为华曦达贡献了超过15亿元的营收,占比高达17.53%。然而,在港股IPO招股书中,该客户被隐名为“客户A”,且对其销售额在报告期内出现了显著下滑。

经过深入梳理,这个隐名的“客户A”被确认为智慧媒体科技有限公司(以下简称“智慧媒体”),这是一家由华曦达副总经理陈京华的亲属控制的企业。华曦达与智慧媒体之间的交易构成了关联交易,且因未及时披露这一关联关系,华曦达曾受到监管机构的警示。

华曦达近年来的归母净利润变化趋势与对智慧媒体的销售收入变化趋势高度一致,显示出两者之间的紧密联系。然而,自2022年以来,华曦达对智慧媒体的关联销售收入出现了大幅下滑,2024年较2022年降幅达53.40%,但招股书中并未给出明确解释。

智慧媒体于2019年设立于中国香港,迅速与华曦达建立合作关系,并在成立后第三年成为华曦达的第一大客户。尽管华曦达承认向智慧媒体销售的毛利率与其他客户存在差异,但涉及关联交易的关键数据在招股书中并未详细披露,这引发了外界对于关联交易价格的关注。

招股书中还提到,华曦达通过智慧媒体销售的终端客户指向欧洲跨国运营商Altice,而华曦达与Altice之间也存在直接销售关系。这一信息进一步增加了华曦达与智慧媒体之间交易复杂性的猜测。

华曦达在寻求港股上市的过程中,面临着业绩增长乏力、关联交易复杂等挑战。未来,如何提升自主盈利能力、优化客户结构、加强信息披露透明度,将成为其能否成功上市并赢得投资者信任的关键。