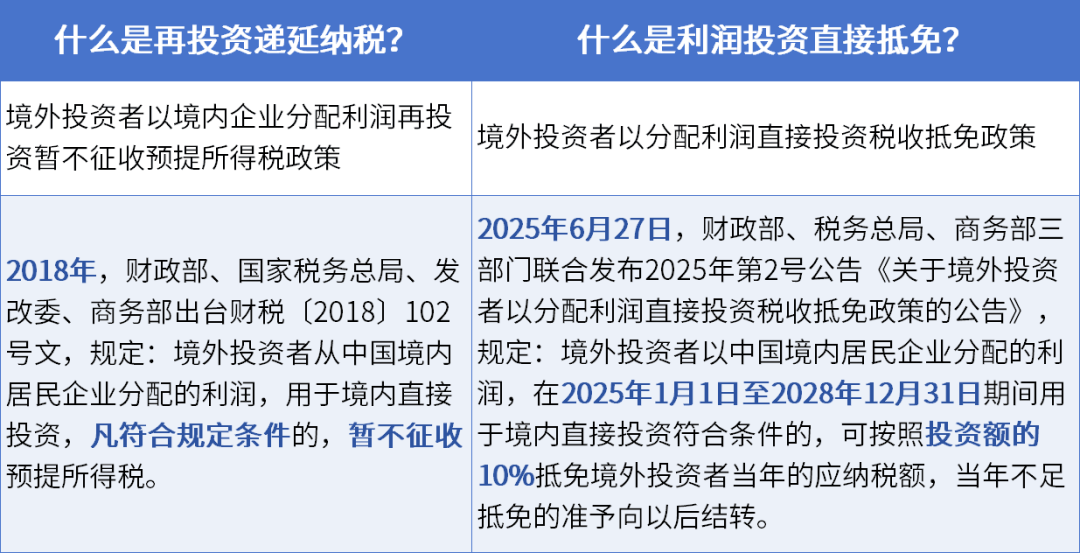

近日,财政部、税务总局、商务部联合发布《关于境外投资者以分配利润直接投资税收抵免政策的公告》(2025年第2号),明确境外投资者通过境内居民企业分配利润进行再投资的税收优惠政策。该政策自2025年1月1日起实施,有效期至2028年12月31日,符合条件的境外投资者可按再投资额的10%抵免当年应纳税额,不足抵免部分可结转后续年度。

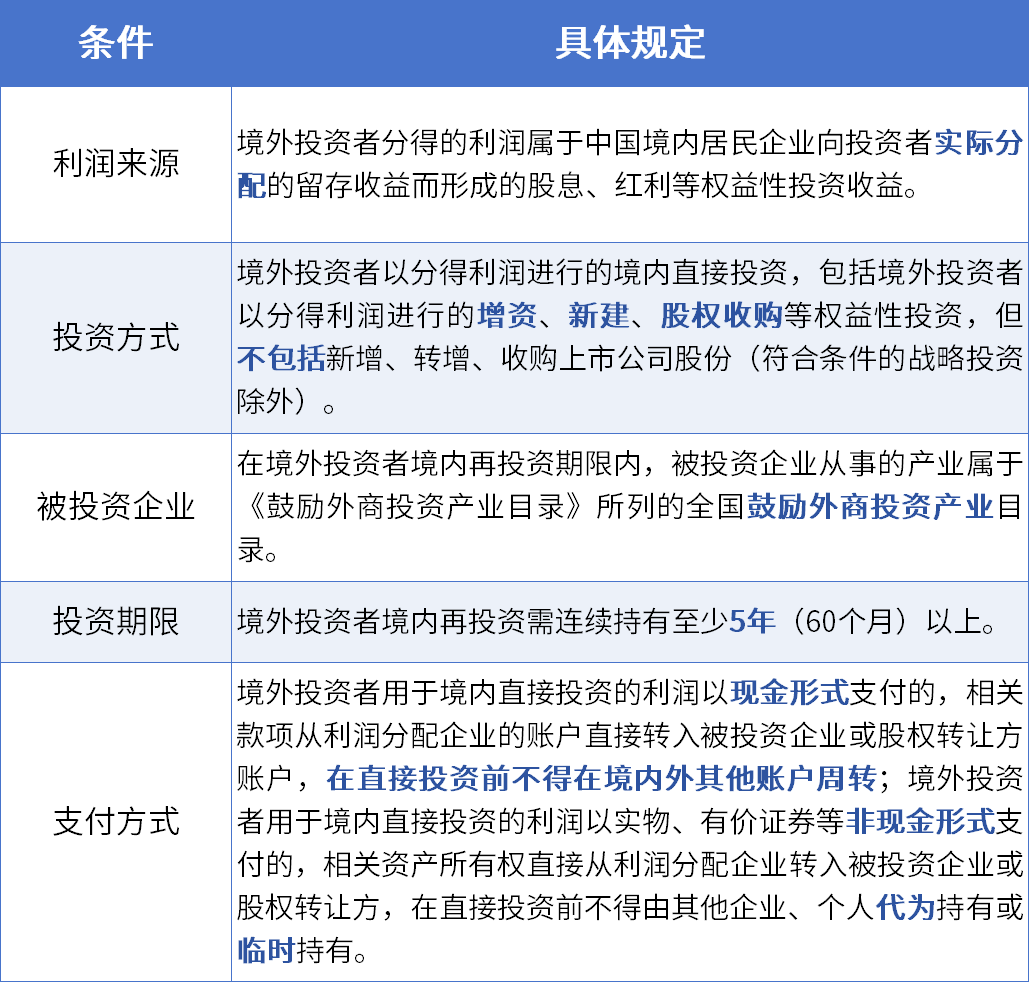

根据政策规定,境外投资者需满足三项核心条件方可享受税收抵免:其一,所得须来自同一家利润分配企业且需缴纳企业所得税;其二,所得类型需为股息红利、利息或特许权使用费;其三,所得取得时间须晚于再投资时间。例如,某境外企业2026年3月将境内子公司分配的利润全部用于增资,2027年该子公司支付特许权使用费时,因符合上述条件,其应缴税款可纳入抵免范围。

在抵免额度计算方面,政策提供两种选择方式:投资者可按再投资额的10%计算抵免额度,或选择适用税收协定规定的更低股息征税比例。但需注意,比例选定后,后续收回投资时不得再调整。若同一投资者存在多笔再投资,需按利润分配企业分别归集抵免额度。对于外币再投资,需按实际支付日汇率中间价折算为人民币计算。

税务机关后续管理机制同步完善。当发现投资者持有再投资不满5年即收回资金时,需追缴递延税款并调减抵免额度。以具体案例说明:某境外公司2025年10月将1000万元利润用于境内增资,按10%比例形成100万元抵免额度。2027年7月收回700万元投资时,除补缴70万元企业所得税外,其抵免额度同步调减至30万元。

政策执行细则明确投资收回顺序:已享受税收抵免的投资优先于未实际享受的投资,其后依次为仅享受递延纳税政策的投资及其他投资。同类投资按时间先后顺序确认收回。对于2025年1月1日至政策发布前已发生的符合条件投资,投资者可自公告发布之日起申请追补享受优惠,抵免额度可用于抵减后续年度应纳税额。

在操作流程层面,符合条件的投资者需通过被投资企业向商务主管部门报送信息,经省级商务部门会同财政、税务部门确认后,取得带有唯一编码的《利润再投资情况表》。投资者提交该表及《再投资税收抵免信息报告表》至利润分配企业,由后者在申报时提交税务机关。若发生投资收回,投资者须在7日内申报补缴税款,商务主管部门将按季度汇总信息提供税务部门。

政策衔接方面特别规定,递延纳税政策效力不受影响,享受税收抵免的投资者仍可适用递延纳税优惠。对于2028年12月31日后存在的抵免余额,允许继续使用直至耗尽。配套发布的国家税务总局2025年第18号公告,进一步细化了操作指引和表证单书填报要求。