千亿市值企业汇川技术(300124.SZ)旗下控股子公司苏州汇川联合动力系统股份有限公司(以下简称“联合动力”,股票代码:301656.SZ)近日启动A股分拆上市进程,计划于9月15日启动申购,目标登陆创业板。作为智能电动汽车核心部件及解决方案提供商,联合动力主营业务涵盖电驱系统、电源系统等动力系统关键部件,此次IPO拟募集资金4.86亿元,主要用于新能源汽车零部件生产、研发中心建设、数字化系统升级及补充运营资金。

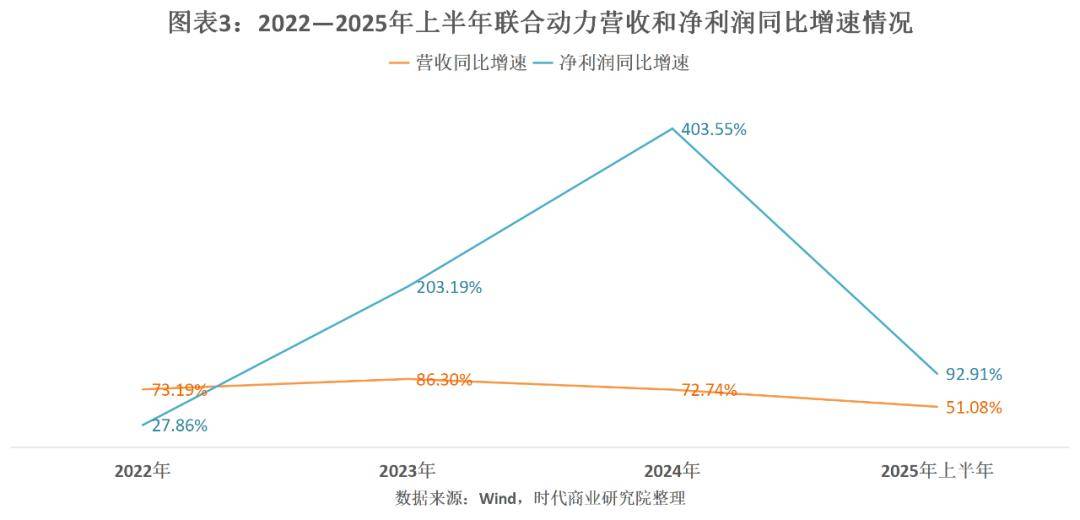

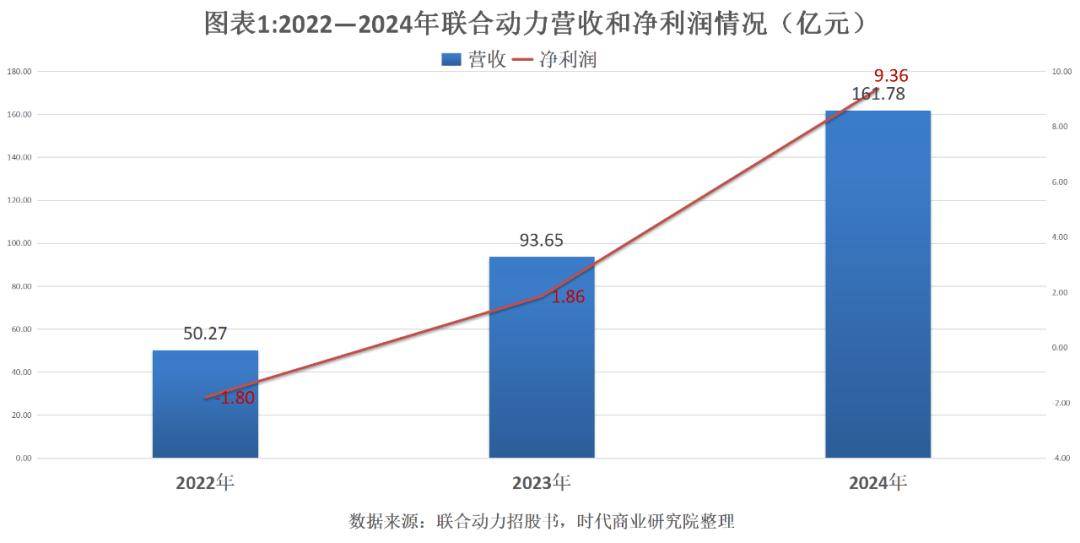

招股说明书显示,2022至2024年联合动力营业收入实现跨越式增长,分别达到50.27亿元、93.65亿元和161.78亿元,年复合增长率达79.39%。净利润表现同样亮眼,从2022年亏损1.80亿元转为2023年盈利1.86亿元,2024年更飙升至9.36亿元。值得注意的是,该公司电控产品市场占有率从6.89%提升至10.70%,电机产品市占率从2.93%跃升至10.50%,显示出强劲的市场竞争力。

但亮眼的财务数据背后,关联交易问题引发市场关注。报告期内,联合动力与常州汇想新能源汽车零部件有限公司、苏州汇川技术有限公司的关联销售金额持续攀升,2024年占比达27.50%。其中对苏州汇川的销售占比在2022年超过九成,招股书解释称这与业务重组过渡期安排有关。价格方面,对常州汇想的电驱系统产品售价呈现明显上升趋势,公司称定价机制符合市场公允原则。

客户集中度过高成为另一隐忧。报告期内前五大客户贡献收入占比始终维持在七成左右,理想汽车、广汽集团、奇瑞汽车等头部车企构成主要客户群。尽管公司强调在手订单充足、研发投入持续加大,但2025年上半年多家核心客户业绩出现波动。数据显示,理想汽车同期营收同比下滑1.99%,广汽集团下降7.88%,宇通客车减少1.26%,长城汽车和吉利汽车虽保持营收增长,但净利润分别下降10.22%和9.78%。这种变化直接反映在联合动力的订单增速上,2025年一季度向理想汽车的交付量同比增长33.80%,远低于2024年178.27%的增速。

信息披露质量争议为上市进程蒙上阴影。对比联合动力招股书与汇川技术年报发现,常州汇川新能源汽车关键零部件项目(二期)的工程数据存在明显差异:2022年末项目金额前者披露为2.64亿元,后者显示2.84亿元;2023年新增投资前者为0.44亿元,后者仅0.24亿元。在2024年上半年财务数据方面,联合动力披露营收60.55亿元、净利润2.85亿元,而汇川技术半年报显示对应数据为60.67亿元和3.83亿元。对同行威迈斯的专利数量披露也出现前期数据偏差,后期才修正为与威迈斯年报一致的104项发明专利和328项实用新型专利。

中介机构执业质量同样受到质疑。作为审计机构的信永中和会计师事务所,今年7月因在恒信玺利和中泰化学审计项目中存在未勤勉尽责行为,连续收到证监会行政处罚决定书。深交所监管记录显示,该所在青岛科凯电子和海诺尔环保的IPO项目中,分别存在研发投入核查不充分、收入确认关注不足等违规情形。保荐机构国泰海通也难逃监管关注,今年5月因在中鼎恒盛气体设备IPO项目中未充分核查重大内控缺陷等问题,被深交所给予通报批评处分。

从股权结构看,汇川技术作为控股股东持有联合动力94.51%股份,实控人朱兴明通过汇川技术间接控制子公司。这位1967年出生的硕士研究生自2008年起担任汇川技术董事长兼总裁,其与女儿朱瀚玥合计控制汇川技术19.38%表决权。若联合动力成功上市,朱氏父女将再添一家上市公司。面对大客户业绩波动、关联交易占比偏高、信披数据矛盾等多重挑战,这家智能电动汽车部件供应商的IPO之路仍充满变数。