观点指数最新报告显示,高端消费市场呈现谨慎态势,多数商业地产企业2025年上半年零售物业收入出现同比下滑,行业运营与发展面临持续考验。根据已披露的样本企业中期业绩,超过六成企业零售物业板块收入较去年同期下降。

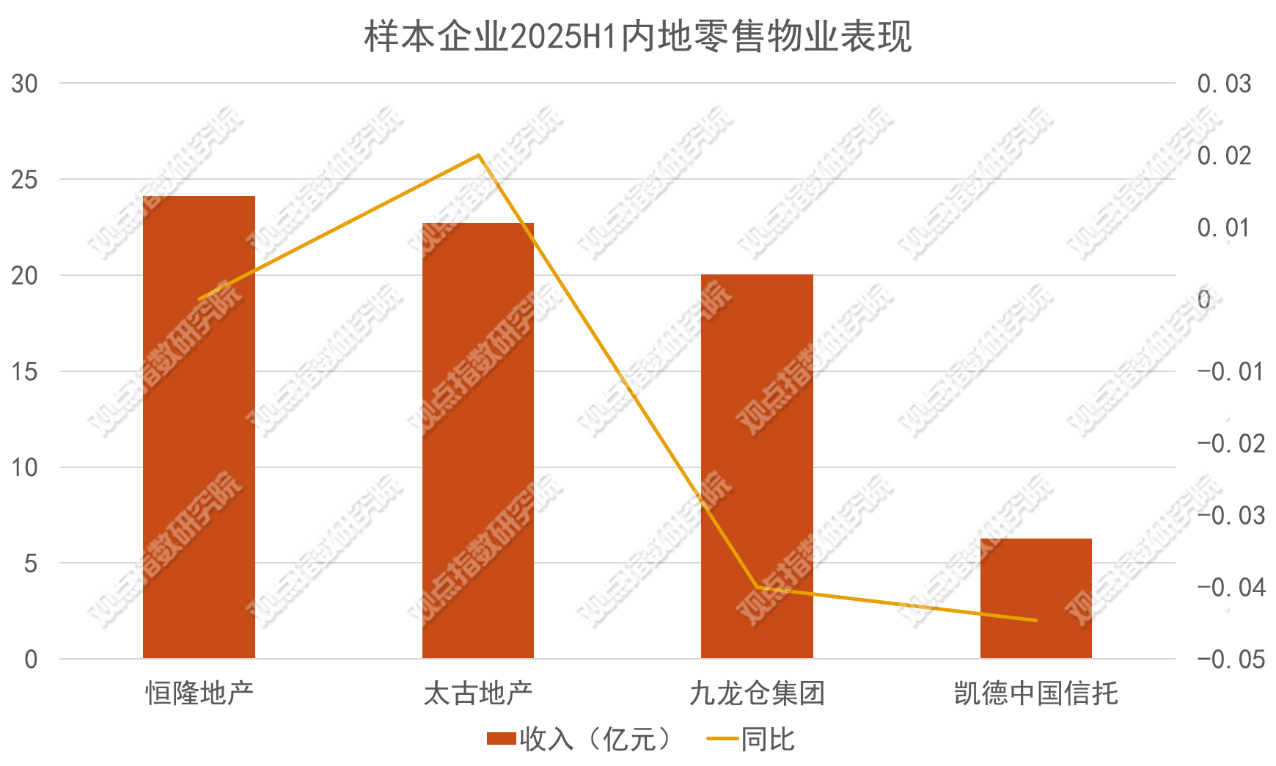

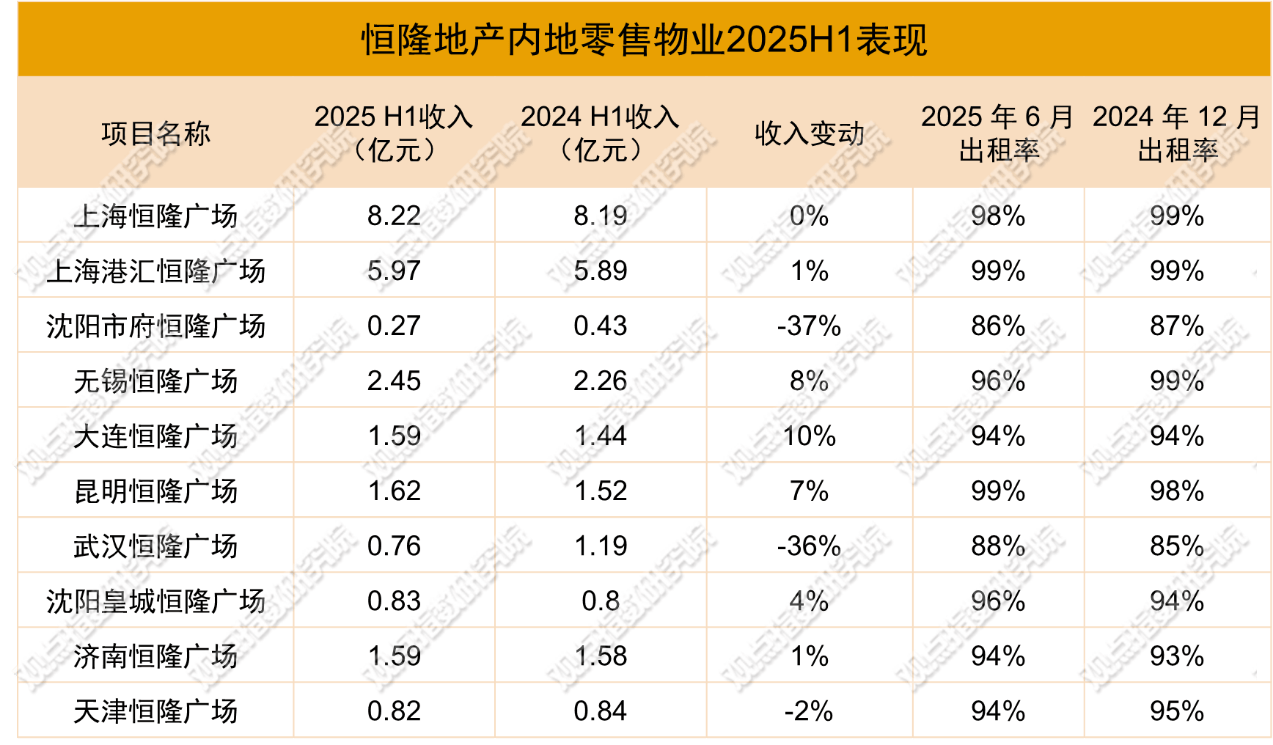

港资企业表现分化。恒隆地产内地零售业务整体收入24.12亿元,与上年持平,出租率维持在94%高位。其上海恒隆广场出租率达98%,但受高端消费趋缓影响,租户销售额下降8%;而上海港汇恒隆广场则实现收入增长1%、租户销售额增长10%的逆势表现。值得关注的是,恒隆近期与杭州百大集团签署20年营运租赁协议,将新增4.2万平方米零售空间,商业版图扩张40%。

太古地产运营数据表现亮眼,北京三里屯太古里、广州太古汇、北京颐堤港均实现100%满租,显示其项目在核心城市的市场竞争力。销售额方面,上海兴业太古汇增长13.5%、上海前滩太古里增长4%,这得益于首店经济与主题活动的拉动效应,如兴业太古汇引入的路易威登限时店日均客流量突破2万人次。

外资企业凯德中国信托运营承压,旗下9个零售物业上半年收入6.29亿元,同比下降4.46%。业绩下滑主要受成都新南店出租率下降及北京、哈尔滨项目超市区域改造影响。不过从品类表现看,潮玩、珠宝、IT、餐饮业态销售额分别增长46%、18%、17.8%和4.3%,成为消费市场新增长点。

行业战略调整动作频繁。大悦城地产宣布拟以29.32亿港元私有化退市,旨在解决估值倒挂与流动性困境。公司表示,退市后将聚焦资产优化与创新投入,提升归母净利润。但该计划需通过股东大会批准、百慕大法院核准及香港联交所许可等六项条件,存在不确定性。

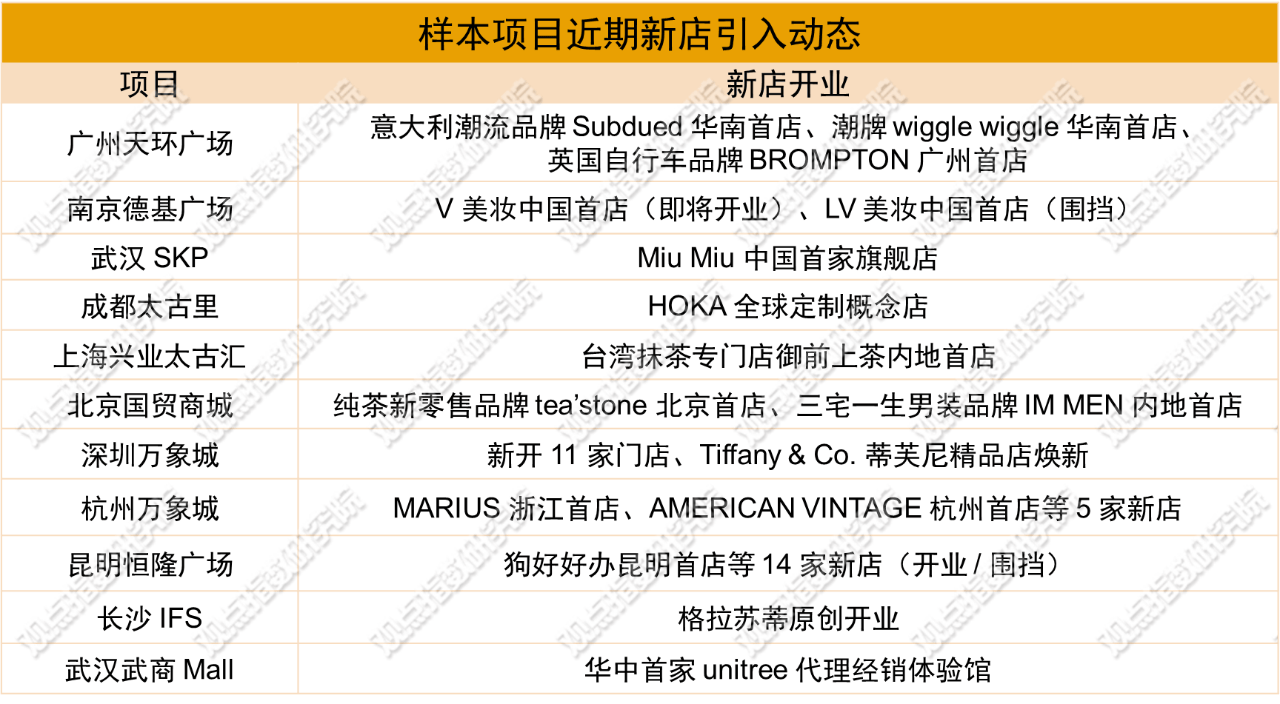

品牌布局呈现显著变化。样本购物中心新引入门店中,首店占比达37%,涵盖意大利潮流品牌、英国自行车品牌等国际品牌,以及MARIUS浙江首店、AMERICAN VINTAGE杭州首店等特色品牌。深圳万象城Tiffany精品店完成焕新升级,HOKA全球定制概念店等创新业态加速落地,反映消费个性化、场景化趋势。

奥莱业态创新活跃。上海闵行区新开业的荟品仓·城市奥莱采用15588㎡无导购自助购物模式,设置运动户外、轻奢鞋包等六大主题专区,入驻品牌超300个。华润置地联合滨海湾置业打造的万象滨海购物村,计划融合购物与休闲体验,预计2025年12月在东莞开业,标志着奥莱向"折扣+体验"复合模式转型。