新能源汽车市场的蓬勃发展,不仅推动了整车销量的攀升,也使得上游零部件供应商的业绩水涨船高。然而,大明电子股份有限公司(以下简称“大明电子”)在拟登陆上交所主板的关键时刻,却因业绩增速放缓、高管关联交易等问题引发市场关注。

招股书显示,大明电子作为汽车电子零部件供应商,主要产品涵盖驾驶辅助系统、座舱中控系统、智能光电系统及门窗控制系统,客户包括长安汽车、上汽集团、比亚迪等头部车企。2020至2024年,公司营收从11.39亿元增至27.27亿元,复合年增长率达24.39%;扣非归母净利润从0.90亿元增至2.79亿元,复合年增长率达32.69%。然而,进入2025年后,其业绩增速明显放缓:一季度营收同比微增1.59%,扣非归母净利润同比下滑5.81%;上半年预计营收同比增长6.65%,扣非归母净利润同比增长3.93%。

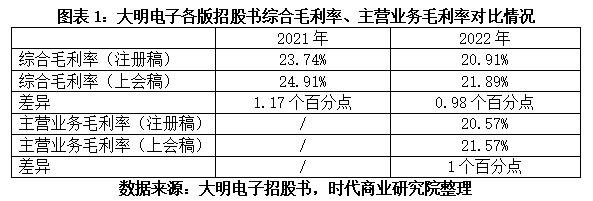

业绩放缓的背后,或与汽车零部件行业的“年降”政策密切相关。大明电子在招股书中坦言,下游客户议价能力增强,行业普遍存在价格逐年下降的情况。受此影响,2021至2023年,公司综合毛利率从23.74%下滑至20.65%。更引人关注的是,其毛利率披露存在前后矛盾:招股书(注册稿)显示2022至2024年主营业务毛利率分别为20.57%、20.62%、21.08%,而更早版本的上会稿中,2020至2022年综合毛利率分别为25.20%、24.91%、21.89%,2022年主营业务毛利率与综合毛利率数据存在约1个百分点的差异。

客户集中度过高,是大明电子面临的另一大风险。招股书显示,2022至2024年,公司前五大客户销售占比分别为65.42%、63.89%、58.24%,远高于同期同行业可比公司均值(37.17%、38.97%、43.93%)。其中,长安汽车始终为第一大客户,营收占比分别为31.42%、30.74%、24.06%。

更值得关注的是,大明电子副董事长张晓明曾担任长安汽车子公司高管。招股书披露,张晓明于1991年至2009年任职于重庆长安汽车电器股份有限公司,历任技术员、副厂长、董事,并于1996年至2009年担任子公司重庆徐港电子有限公司总经理。1997年,大明电子前身乐清市大明电子有限公司开始向徐港电子供货,双方合作持续至2022年。2009年,随着长安汽车订单量增加,大明电子实控人周明明聘任张晓明担任子公司重庆大明总经理,以提升生产效率、匹配客户需求。2010年,张晓明入职重庆大明并获赠20%股权;2021年,其通过控股公司参与大明电子增资,入股价格明显低于同期员工持股平台。

在薪酬与分红方面,张晓明同样享受“特殊待遇”。2020年和2021年,大明电子向其定向分红两次,累计金额超百万元;2021年、2022年、2024年,其薪酬均居公司董监高之首,且明显高于董事长周明明。对此,上交所在首轮审核问询函中要求说明张晓明在建立及维持合作关系中的角色,大明电子回复称,其与公司合作时间早于张晓明入职,后者未提供帮助。

目前,大明电子尚未就业绩增速放缓、毛利率信披差异、高管关联交易等问题回应市场质疑。其能否顺利登陆资本市场,仍需进一步观察。