光伏行业历经阶段性阵痛后,内卷式产能扩张的影响正逐步消散,头部企业有望借势完成新一轮成长跃迁。尽管当前核心光伏企业的业绩拐点尚未显现,但营收止跌回升、净利润亏损收窄的积极信号,已为行业注入信心。资本市场对此反应敏锐,头部光伏设备企业股价率先启动上涨行情,其中以“卖铲人”角色著称的设备供应商表现尤为突出。

捷佳伟创最新披露的2025年中期财报印证了这一趋势。数据显示,该公司上半年实现营业收入83.72亿元,同比增长26.41%;净利润达18.30亿元,同比激增49.26%;扣除非经常性损益后净利润16.80亿元,涨幅达42.41%。这份成绩单不仅刷新了公司历史同期纪录,更凸显其在行业波动中的抗风险能力。追溯其发展轨迹,自2013年以来该公司连续保持业绩正增长,尤其在2019-2024年光伏产业爆发期,营收从25.27亿元跃升至188.87亿元,净利润从3.82亿元增至27.64亿元。

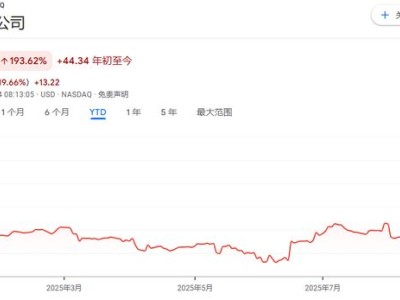

资本市场的认可直接反映在估值表现上。今年四月初至今,捷佳伟创股价累计涨幅超过120%,市值突破410亿元,较年内低点增值超240亿元。值得注意的是,即便经历大幅上涨,其动态市盈率仍维持在10.7倍的低位,显著低于行业平均水平。股权结构显示,实际控制人余仲、左国军、梁美珍分别持有7.60%、7.52%、7.26%股份,按当前市值计算,三人持股价值均超24亿元。

作为全球光伏设备龙头,捷佳伟创的核心竞争力源于技术路线的精准布局。公司自2003年成立以来,始终专注于太阳能电池设备研发制造,目前PERC工艺设备市占率稳居首位。面对行业技术迭代,公司采取“全技术路线覆盖”策略,同步推进TOPCon、HJT、XBC、钙钛矿及叠层技术设备的研发。本轮行业爆发主要得益于TOPCon技术普及,作为该领域主要设备供应商,捷佳伟创充分享受了技术红利。数据显示,2023-2024年公司营收增速分别达116.26%,远超行业平均水平。

但持续高增长背后也潜藏隐忧。2025年第二季度财报显示,公司当季营收42.73亿元,同比增速降至5.66%,创2022年三季度以来新低。尽管净利润达11.22亿元、同比增长73.22%的亮眼表现暂时掩盖了营收增速放缓的问题,但技术路线选择的风险始终如影随形。当前光伏电池技术呈现PERC与TOPCon并存、HJT/XBC/钙钛矿等技术加速突破的格局,若未来N型电池其他路线或钙钛矿技术取得突破性进展,现有技术路线可能面临替代风险。

为分散风险,捷佳伟创已启动多元化布局。在钙钛矿领域,公司具备MW级量产整线装备供应能力,产品覆盖RPD、PVD、CVD等核心工艺设备,客户涵盖十余家头部企业及研究机构。同时,公司向半导体设备、锂电装备等领域延伸,2025年上半年工艺设备收入占比达83.34%,自动化配套设备收入占比12.05%。

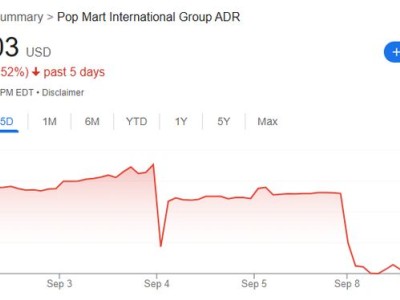

值得关注的是,在行业回暖预期下,公司管理层及主要股东却接连抛出减持计划。特定股东李时俊拟减持不超过300万股,高管金晶磊、谭湘萍分别计划减持5600股、5000股。此前李时俊已累计减持464.99万股,套现约6.68亿元,若本次减持完成,其累计套现额将接近10亿元。控股股东及其一致行动人今年7-9月也已减持291.42万股,套现2.33亿元。减持公告发布次日,公司股价重挫超7%,反映出市场对核心股东减持的敏感反应。这种“业绩增长与资本动作背离”的现象,为公司的持续估值修复蒙上阴影。