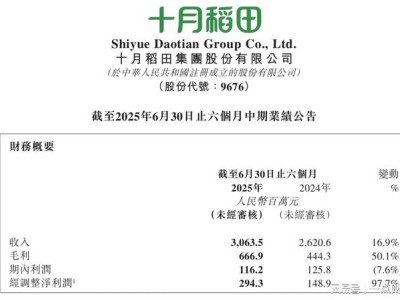

泡泡玛特近日因热门IP LABUBU在二手市场的价格“跳水”,导致公司股价遭遇明显波动。9月8日,其股价单日跌幅达7.5%,收盘价跌破300港元,引发市场对潮玩行业投机热潮降温的广泛讨论。不过,摩根士丹利(大摩)最新报告仍维持对泡泡玛特的“增持”评级,认为当前股价波动更多是技术性抛售和情绪化反应,而非公司基本面恶化。

LABUBU系列的价格波动堪称“过山车”。以8月28日发售的迷你LABUBU系列为例,其隐藏款在发售当晚的二手市场价格一度飙升至近千元,整端(一组)价格普遍在1500元至3200元之间。然而,这种火爆行情仅维持一周,价格便开始持续下跌。据潮玩交易平台数据,发售后不久,LABUBU第四代整端价格已回落至1400元至1850元,部分冷门款式甚至跌破79元的官方售价。旧款系列同样未能幸免,第三代LABUBU整端成交价从今年6月的1380元跌至目前的600元至700元区间。

价格的剧烈波动让“黄牛”和投机者措手不及。部分“黄牛”已发帖宣布“暂停收货”,等待市场回暖,而此前投入数万元囤货的投机者则面临亏损压力。这场价格“雪崩”不仅打击了市场信心,也引发了对潮玩行业投机属性的质疑。

摩根士丹利在报告中指出,二手市场价格并不能有效反映真实的供需状况。报告强调,二级市场仅占总供应和需求的一小部分,尤其是在泡泡玛特积极增加产能并打击“黄牛”炒作的背景下,过分依赖二手市场价格可能会产生误导。大摩分析师Dustin Wei等人认为,当前的股价波动更多是由技术和情绪因素驱动,而非公司基本面恶化。

报告还提到,这已是市场第三次因LABUBU的二手价格而感到担忧,表明这可能是一种反复出现的过度反应。数据显示,泡泡玛特被纳入恒生指数前触发了大规模的空头回补,上周五有630万股被卖空,占当日交易额的31%。大摩认为,这种技术性抛售是导致股价下跌的主要原因之一。

尽管LABUBU是泡泡玛特的关键增长驱动力,但摩根士丹利强调它并非公司唯一受欢迎的IP。数据显示,2025年上半年,LABUBU贡献了35%的销售额,而Molly、Skullpanda、Dimoo和Crybaby等其他核心IP合计也贡献了35%的销售。Crybaby占上半年销售额的9%,Twinkle Twinkle占3%,这两个系列的销售组合占比预计将会提升,从而实现更多元化的收入结构。

大摩认为,泡泡玛特的增长方式保持着“纪律性和克制”。例如,尽管上半年大中华区线下销售额增长了117%,但公司仅净增开了12家门店。公司甚至因为现有SKU的供应短缺而推迟了部分LABUBU新品的发布。这种审慎的扩张策略,以及DTC(直接面向消费者)和自有IP的商业模式,有助于其更紧密地与粉丝互动,从而实现业务和IP的长期可持续性。

摩根士丹利维持对泡泡玛特的“增持”评级,并将其列为“首选股”。报告指出,以24倍的2026年预期市盈率交易,泡泡玛特目前的估值为投资者提供了机会,其强大的IP矩阵和全球扩张潜力并未改变。大摩认为,随着泡泡玛特IP矩阵的多元化和海外市场的扩张,其长期增长前景依然强劲。