随着上市险企2025年半年报披露收官,保险行业半年度经营图景全面展开。在宏观经济回暖与政策环境优化的双重驱动下,行业整体呈现复苏态势,头部险企在规模增长、效益提升、结构优化等方面交出差异化答卷。

国家金融监管总局数据显示,2025年上半年保险业原保费收入达3.7万亿元,同比增长5.1%,新增保单524亿件,增幅11.1%。人身险板块复苏势头尤为显著,原保费收入2.77万亿元,同比增长5.4%,其中寿险业务以6.6%的增速领跑,6月单月保费收入突破4100亿元,同比激增16.3%。

头部险企保费规模再创新高。中国人寿以5250.88亿元总保费领跑行业,同比增长7.3%;新华保险增速达22.7%,实现1212.62亿元保费收入;太保寿险规模保费1934.70亿元,同比增长13.1%;平安寿险及健康险业务规模保费3901.86亿元,产险保费收入1718.57亿元,增幅7.1%。

资产端扩张与质量提升同步推进。中国平安总资产突破13.51万亿元,成为唯一超10万亿的上市险企。在净资产表现上,除新华保险外,主要险企均实现正增长,中国人保以12.68%的增速领跑,平安归母净资产达9439.52亿元,持续巩固规模优势。

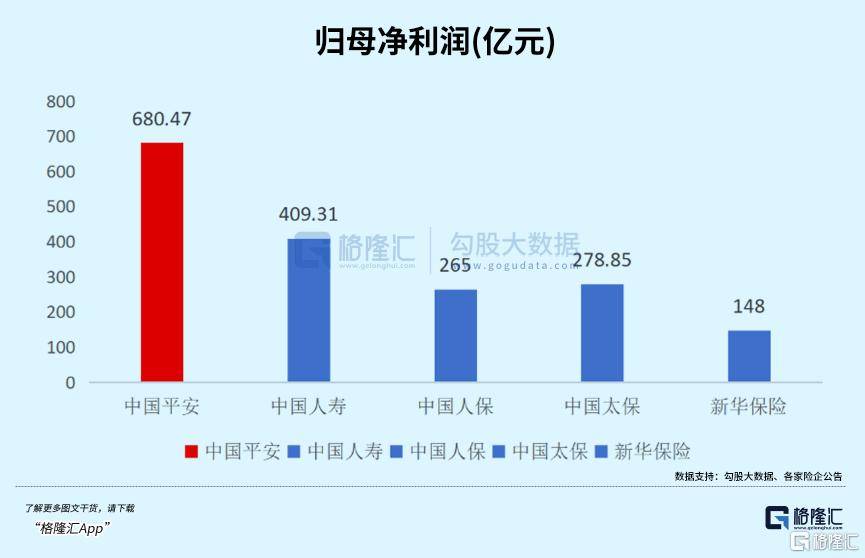

盈利表现呈现结构性分化。中国平安以680.47亿元归母净利润居首,但同比出现下降,主要受好医生并表减值34亿元及可转债重估等非经常性因素影响。值得注意的是,其一季度利润同比下降26.4%,二季度已实现8.2%的正增长。中国人保、新华保险归母净利润增速分别达16.9%和33.5%,太保、国寿也保持正增长态势。

营运利润指标揭示险企真实盈利能力。平安2025年上半年归母营运利润777亿元,同比增长3.7%,显示其核心业务持续创造价值的能力。该公司将64%的股票投资计入OCI账户,约600亿元浮盈未计入当期利润,但有效增厚了净资产,为分红险产品竞争力提供支撑。

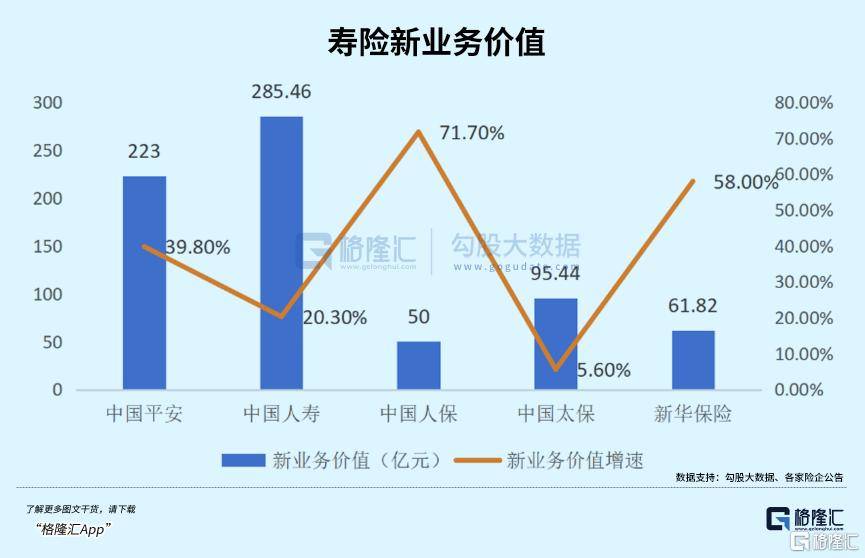

寿险业务价值增长成为行业亮点。"老五家"险企新业务价值全面回升,国寿以285.46亿元规模居首,平安是唯二超过200亿元的险企。从增速看,人保新业务价值增幅领先,但平安在规模与增速的平衡上表现更优,代理人渠道新业务价值同比增长17%,人均产能提升21.6%,反映其寿险改革成效。

平安寿险改革持续深化,通过优化代理人队伍结构、提升专业服务能力,打造高素质销售团队。在产品创新方面,围绕客户需求推出多样化保险产品,同时运用科技手段提升运营效率,客户体验显著改善。这些举措推动其新业务价值实现高质量增长,在行业转型中占据先机。

机构观点普遍看好行业后续发展。摩根大通研报上调内险股盈利及股息预期,给予国寿、平安"增持"评级,预计三季度业绩将持续向好。中信证券指出,市场驱动因素正从流动性转向业绩与政策共振,强调"反内卷"政策对行业定价的关键影响。保险业作为同时受益业绩验证与政策优化的板块,配置价值进一步凸显。