作为曾经的白电行业领军者,格力电器近年来在市场竞争中逐渐显露出增长疲态。奥维云网最新数据显示,今年7月空调线上市场格局发生微妙变化:小米以16.71%的份额跃居第二,而格力则以15.22%的占比退居第三。尽管格力随即发布声明称其线上份额实为16.41%仍居首位,但这场数据争议背后,折射出传统家电巨头面临的转型阵痛。

在资本市场,格力电器正经历着价值重估。半年报发布后,公司股价单日重挫逾8%,市值蒸发超200亿元。截至9月5日收盘,其2300亿元的总市值不仅被海尔智家反超,更在白电三巨头中垫底。这种颓势与行业整体回暖形成鲜明对比——今年上半年国内家电市场零售额同比增长9.2%,空调品类销量达1.2亿台,增幅8%。

业绩分化在头部企业间尤为显著。美的集团凭借线上线下双渠道发力,空调业务市占率突破30%;海尔智家通过全球化布局,海外收入占比达42%。反观格力,其空调业务营收同比下降5.09%,占总营收比例仍高达78%。更值得关注的是,公司第二季度归母净利润同比下滑10.07%至85.08亿元,中报罕见宣布不派发现金红利,这与去年同期的"10股派10元"形成强烈反差。

价格战成为检验企业战略的分水岭。当行业均价下探至2631元时,格力空调均价仍维持在3353元的高位,较美的高出近400元。这种"不参与价格战"的策略虽保住了利润率,却导致市场份额持续流失。奥维云网数据显示,第二季度线上市场2100元以下机型销量占比突破50%,而格力在该价位段的产品布局明显滞后。

渠道变革的阵痛正在显现。格力引以为傲的经销商体系,在电商时代逐渐成为掣肘。今年上半年,公司空调销量实现增长,但终端销售数据与出厂数据存在明显脱节。业内人士指出,格力通过控制存货和返利政策调节业绩的做法,可能加剧了渠道库存压力。与之形成对比的是,美的集团线上渠道占比已达45%,小米空调更是凭借60%的出货量增速强势崛起。

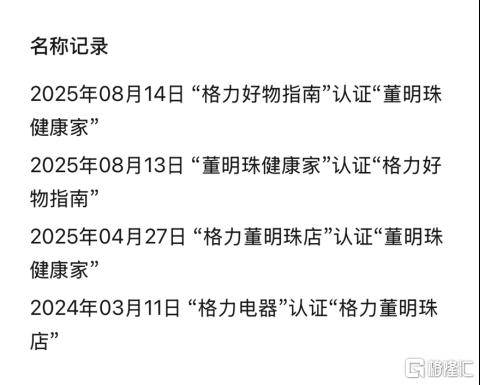

在多元化探索方面,格力显得步履蹒跚。尽管公司投入重金布局智能装备、工业制品等领域,但这些业务合计营收占比不足15%。被寄予厚望的"董明珠健康家"战略也遭遇波折,相关公众号在8月经历两次更名,最终恢复原名。截至6月底,虽有800家门店完成升级,但全品类家电销售占比仍未取得实质性突破。

海外市场拓展同样面临挑战。当美的、海尔海外收入占比分别达到48%和52%时,格力的外销业务占比仍徘徊在15%左右。公司管理层将此归因于坚持自主品牌出海,但业内认为其在产品本地化、渠道建设等方面存在短板。与之形成鲜明对比的是,小米集团通过生态链模式,在印度、东南亚市场快速崛起。

企业家IP的打造呈现两极分化。董明珠个人形象与格力品牌的深度绑定,既成就了企业过往的辉煌,也带来转型期的困惑。72岁的董明珠依然活跃在直播带货一线,但其传统强势的公众形象,与年轻消费群体的沟通存在代际鸿沟。反观小米集团,雷军通过社交媒体运营成功塑造"科技极客"形象,带动品牌年轻化转型。

资本市场对格力的估值已充分反映这种担忧。当前公司市盈率仅7倍,股息率超过7%,但机构持仓比例持续下降。分析人士指出,格力需要解决的不仅是渠道和产品问题,更是如何在后董明珠时代建立新的品牌认知体系。这场涉及战略、组织、文化的深度变革,或将决定这家传统巨头能否重返行业巅峰。