近日,中国银河证券的分析师石金漫与张渌荻针对中国汽研发表了深度研究报告,报告标题为《2025半年报业绩剖析及首覆:智能网联强制检测催化主业高增长》。报告首次覆盖中国汽研并给予其“买入”评级。

中国汽研(股票代码:601965)在2025年上半年实现了营业收入19.11亿元,同比下降6.36%;归属于上市公司股东的净利润为4.09亿元,同比增长1.77%;扣非后归母净利润为3.90亿元,同比增长3.31%。第二季度,公司实现营收10.24亿元,同比下降10.10%,但环比增长15.45%;归母净利润为2.31亿元,同比微降2.53%;扣非净利润为2.24亿元,与去年同期持平。上半年的毛利率为45.37%,同比提升4.78个百分点;净利率为22.48%,同比提升0.9个百分点。

中国汽研的业绩稳健增长得益于多重因素。首先,智能网联汽车强制检测政策的预期推动了高毛利率的技术服务业务占比上升。其次,公司通过精益管理有效优化了费用结构。从产品构成来看,汽车技术服务业务上半年收入为17.16亿元,同比增长2.94%,占总营收的89.8%。其中,新能源及智能网联汽车开发和测评业务表现亮眼,收入达到3.10亿元,同比增长22.85%,这主要受益于智能网联强制检测政策预期带来的业务量增长。公司整体毛利率的提升还得益于装备制造业务占比的阶段性下降,以及新能源、智能网联等新兴高附加值业务的规模效应释放。

随着《智能网联汽车组合驾驶辅助系统安全要求》被公示为强制性国家标准,智能网联汽车检测行业的空间预计将显著扩大。中国汽研作为该标准的主要起草单位之一,有望凭借其在行业内的领先地位和技术实力,在强制检测时代获得更多市场份额。据初步估算,智能网联强制检测政策实施后,新车型和改款车型将带来约70至105亿元的新增市场空间。作为国内唯一一家拥有全牌照的汽车检测机构,中国汽研在产能和技术方面具备先发优势。

在产能布局方面,中国汽研也取得了显著进展。华东总部基地于2025年6月正式开园,总投资超过23亿元,聚焦新能源、智能驾驶、通信软件、零部件与材料的研发及测评,预计将在年内全面建成并投入使用。同时,南方试验场也完成了交割,目前正在有序推进建设收尾工作。这些新基地的投产将进一步丰富公司的试验场资源,提升其对智能化检测带来的增量订单的承接能力。

展望未来,中国汽研下半年的业绩预计将受益于多方面因素。一方面,国内新能源汽车产销量的快速增长将带动三电系统、智能驾驶系统等测试以及充电设施运维等技术服务需求的增长。另一方面,智能网联汽车相关强制检测标准的加速落地将直接带动检测市场规模的扩容。公司产能布局的多点开花也将助力其业绩兑现。

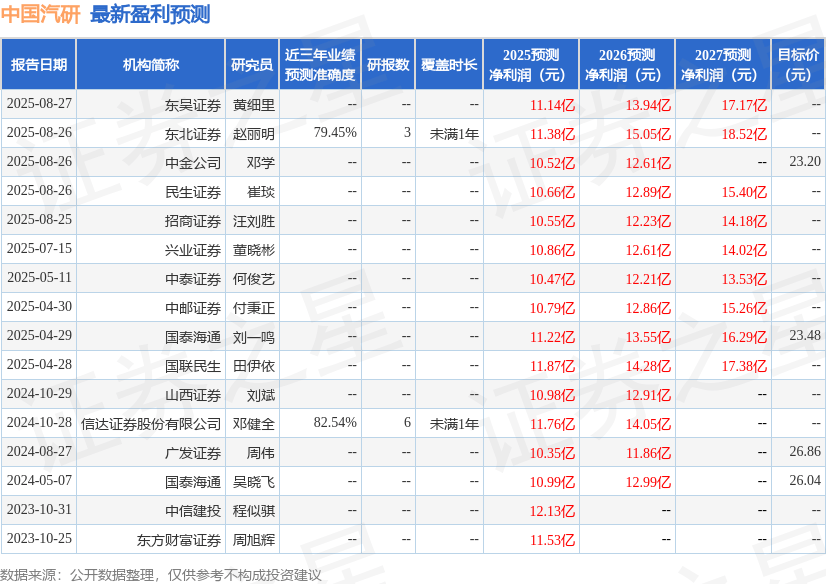

根据该研究报告的预测,中国汽研在2025年至2027年的营业收入将分别达到53.90亿元、64.10亿元和75.90亿元;归母净利润分别为11.39亿元、13.64亿元和16.52亿元。每股收益分别为1.14元、1.36元和1.65元。基于这些预测,中国银河证券给予中国汽研“推荐”评级。

然而,投资者也应注意到一些潜在风险,包括政策落地不及预期、新能源汽车渗透率不及预期以及技术升级不及预期等。

值得注意的是,信达证券的分析师邓健全团队对中国汽研也有深入研究,其近三年预测准确度均值高达82.54%。该团队预测中国汽研2025年度的归母净利润为11.76亿元,根据现价换算的预测市盈率为15.65倍。

最近90天内,共有6家机构对中国汽研给出了评级,其中全部为“买入”评级。过去90天内,机构给出的目标均价为24.97元。