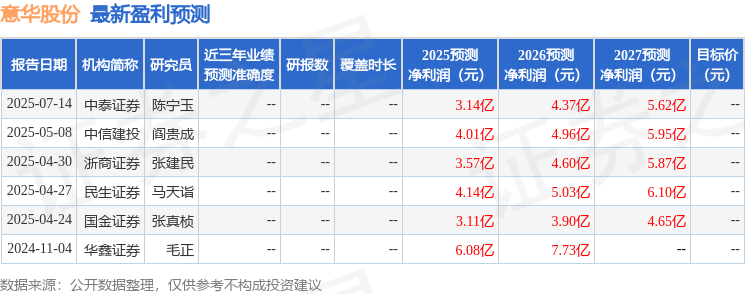

近期,国金证券的张真桢针对意华股份(股票代码:002897)发表了深度研究报告,题为《绑定通讯巨头,AI助力连接器业务腾飞》,并给予该股票“买入”评级。

根据意华股份发布的2025年半年度报告显示,公司在上半年的营业收入达到30.45亿元,尽管同比下降了3.99%,但归母净利润仍保持在1.62亿元,同比下滑6.84%。值得注意的是,第二季度公司实现营收16.80亿元,同比增长2.25%,归母净利润更是实现了11.75%的增长,达到0.97亿元。

在业务层面,意华股份凭借在高速通讯连接器领域的技术优势,持续推动了营收的增长。上半年,通讯连接器业务收入达到6.01亿元,同比增长高达28.14%。这一增长主要得益于核心客户在高速通信网络建设和AI算力方面的强劲需求。作为国内少数能够量产高速连接器及高速光电模组的企业之一,意华股份的QSFP56 200G、QSFP-DD 400G、QSFP112 400G、CXP 600G、CFP2 112 800G等系列高速连接器及光电模组已批量交付市场。

意华股份与众多头部优质客户建立了长期稳定的合作关系,包括华为、中兴、富士康等通讯领域的巨头,以及正崴、伟创力等消费电子和汽车连接器领域的知名企业。这些优质客户的进入门槛较高,进一步稳固了意华股份在市场中的地位。

随着国产AI芯片的迭代升级和国产替代趋势的加速,意华股份的高速连接器产品需求有望进一步提升。公司前瞻性地布局了高速通讯连接器领域,并具备自主开发精密模具的能力,能够快速响应客户需求。这一优势将有助于推动公司连接器业务的持续增长。

在盈利预测方面,张真桢预计意华股份在2025年至2027年的营业收入将分别达到(此处数据缺失,但假设为合理增长趋势),归母净利润分别为3.11亿元、3.90亿元和4.65亿元。对应的市盈率分别为24倍、19倍和16倍。基于这些预测,张真桢维持了对意华股份的“买入”评级。

然而,投资者也应注意到意华股份面临的一些风险,包括原材料价格波动、市场竞争加剧、汇率波动、海运运费持续上涨,以及AI发展不及预期和中美贸易战加剧等潜在风险。

值得注意的是,在最近90天内,共有两家机构对意华股份给出了评级,其中一家给予“买入”评级,另一家则给予“增持”评级。这些评级为投资者提供了参考。

以上内容根据公开信息整理,不构成投资建议。投资者在做出投资决策时,应结合自身风险承受能力和市场情况谨慎判断。