在企业管理与金融投资的广阔舞台上,担任公司总经理与基金经理,尽管两者都冠以“管理”之名,实则差异显著。前者侧重于宏观战略与资源整合,后者则专注于市场时机把握与个股选择,两者对能力的需求大相径庭。当这两项重任落在同一人肩上时,冲突与矛盾便难以避免。

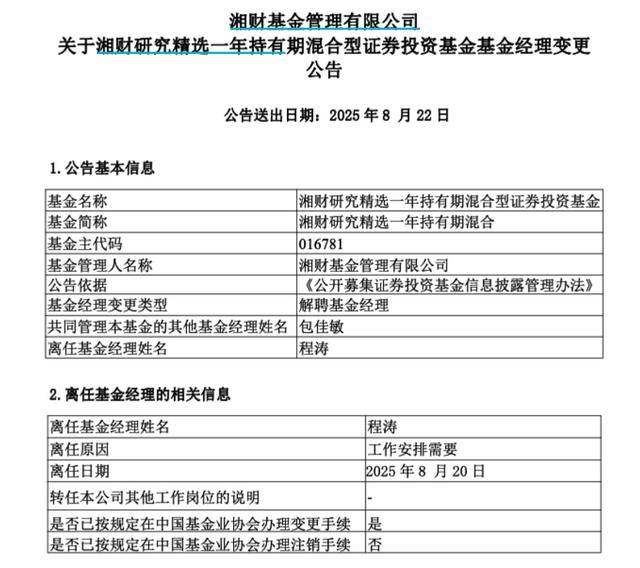

近日,湘财基金发布公告,公司总经理程涛因“工作调整需求”,正式辞去他所管理的四只基金产品的基金经理职务,这意味着他将全身心投入到总经理这一专职高管的角色中。

据知情人士透露,此次程涛卸任的主要原因在于,他作为总经理的职责与基金经理的工作存在职能上的冲突,未来他将更加专注于团队建设与投研体系的整体构建。

这一看似寻常的人事变动,实则折射出了基金行业内一个反复出现的管理难题——当总经理既希望把握公司的战略大局,又想在投资一线亲自上阵时,往往会面临时间、精力与职责角色的严重错位。

程涛的案例并非孤例。今年以来,包括东方阿尔法基金、汇泉基金在内的多家基金公司,都面临着高管与基金经理身份选择的现实困境。在金融行业日益专业化、分工更加精细的今天,“身兼数职”已不再是能力的象征,反而可能成为效率与专业性的阻碍。

程涛此次卸任的四只基金分别为湘财研究精选一年持有、湘财长顺、湘财长源和湘财鑫享。自8月20日起,他正式退出了这四只产品的基金经理岗位,卸任后已无任何在管产品,这也意味着他从2022年初重返投研一线的尝试暂时告一段落。

程涛拥有丰富的投研背景,曾在泰信基金、农银汇理、东吴基金等机构担任投资高管。2019年6月,他出任湘财基金总经理,转型管理岗位。2022年,他再次出山,亲自管理基金产品。然而,在这三年间,尽管他投入了大量精力,但所管理的基金产品业绩却出现了明显分化。

从市场表现来看,程涛管理时间最长的湘财长源和湘财长顺,自2022年1月28日至今的回报分别为-7.57%和-14.25%;而他于2022年12月14日开始管理的湘财研究精选一年持有回报为5.53%;唯一一只债券型基金湘财鑫享则录得了4.51%的收益。这些业绩数据或许从侧面反映了他在管理基金与运营公司之间的精力分配挑战。

截至目前,湘财基金的整体规模仍处于中小型梯队,产品线相对精简。在竞争激烈、头部效应显著的基金市场中,湘财基金或许更需要一个能够专注于战略规划、资源协调与制度建设的“舵手”,而非亲自上阵操盘的“将军”。

在基金行业,既懂投研又擅长管理的人才并不稀缺,尤其是在公司的发展初期或转型期,这类人才往往能够发挥重要作用。他们凭借丰富的实战经验,在市场中拥有广泛的影响力,也能对投研团队起到积极的带动作用。然而,企业管理与产品管理毕竟是两种截然不同的逻辑系统。

为何会出现“总经理+基金经理”的双重身份模式?这主要源于一些公司的创始人或高管本身就是投资高手,在公司初期投研团队有限的情况下,他们亲自管理产品既能发挥其核心投研能力,也有助于吸引投资者和渠道。然而,随着公司的不断发展,这种双重身份模式便逐渐暴露出种种问题。

作为公司总经理,程涛需要统筹战略规划、资源协调、合规风控等一系列事务,这些琐碎的工作无疑会分散他的精力。而基金管理则要求对市场保持高度敏感和快速响应,任何疏漏都可能导致业绩下滑。在巨大的压力下,即便是经验丰富的老将也难以做到两全其美。

更糟糕的是,一旦基金业绩未达预期,舆论压力不仅会落在基金经理本人身上,还会波及其总经理的身份,对公司品牌形象造成负面影响。基金经理职责和总经理职责之间的冲突,如投资思路与公司资源配置不匹配等,也容易引发内部矛盾和不稳定性。

如今,像程涛这样同时担任总经理和基金经理的人才已经屈指可数。对于湘财基金而言,程涛的卸任不仅是个人角色的转变,更是公司专业化发展道路上的一个重要转折点。未来,他如何在投研体系中发挥“导师型”作用,带领团队取得更好的成绩,或许比继续亲自操盘更具意义。