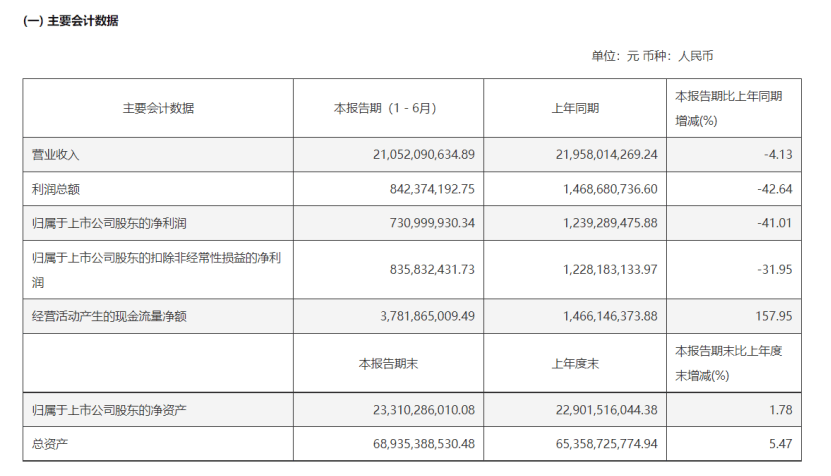

阿特斯近日发布了其2025年中期业绩报告,数据显示公司在上半年实现了210.52亿元的收入,尽管与去年同期相比下降了4.13%。净利润方面,公司实现归母净利润7.31亿元,同比降幅达到了41.01%。对于全年业绩展望,阿特斯预计其核心业务——光伏组件的出货量将达到25至27吉瓦(GW)。

作为全球领先的光伏组件及大型储能系统产品制造商,阿特斯专注于晶硅光伏组件的研发、生产和销售,并以此为基础拓展至光伏应用解决方案领域,涵盖大型储能、户用储能、光伏系统业务和光伏电站工程EPC业务。根据彭博新能源财经的评估,阿特斯连续多年稳居全球组件供应商的第一梯队。

谈及上半年业绩面临的压力,阿特斯指出,全球市场的竞争加剧是导致业绩下滑的主要原因之一。光伏组件销售价格的大幅下降,以及光伏组件和系统产品营收的同比减少,都对业绩产生了负面影响。关税成本的显著增加也加剧了公司的财务压力。不过,储能收入的增长和平均制造成本的降低在一定程度上缓解了这些不利影响。

在光伏组件出货量方面,阿特斯在2025年上半年达到了14.8GW,与去年同期基本持平。对于第三季度的出货量,公司进行了调整,预计将达到5.0至5.3GW。这一表现显示出公司在面对市场挑战时仍能保持稳定的出货能力。

储能业务作为阿特斯的第二增长曲线,展现出了强劲的发展势头。截至报告期末,公司储能系统已签署合同的在手订单金额高达30亿美元。预计第三季度储能出货量将达到2.1至2.3吉瓦时(GWh),全年储能出货量则有望达到7至9GWh。这一业务板块的快速增长为公司整体业绩提供了有力支撑。

在产能布局方面,阿特斯正积极推进产能扩张计划。预计到2025年底,公司的拉棒、硅片、电池片和组件产能将分别达到31GW、37GW、32.4GW和51.2GW。同时,储能系统制造产能将达到15GWh,储能电芯制造产能将达到3GWh。这些产能扩张计划将进一步提升公司的市场竞争力和盈利能力。