当来伊份、良品铺子等传统零食巨头在2025年上半年财报中交出净利润下滑甚至亏损的成绩单时,量贩零食赛道的新玩家万辰集团却以惊人的增速引发市场关注——其营收突破225亿元,净利润暴涨503倍,门店数量突破1.5万家。这场业绩狂欢的背后,既是加盟模式带来的规模效应,也暗藏着行业红海竞争下的深层危机。

从财务数据看,万辰的爆发式增长主要源于量贩零食业务的扩张。2025年上半年,该业务贡献了223亿元营收,占总营收的98.95%,其中向加盟商供货的收入高达218亿元,同比增长112.56%。这种“批发-加盟”的轻资产模式,让万辰得以通过门店数量增长快速放大收入规模——截至6月,其门店总数较2024年同期净增8727家,增幅达131%。

门店数量的激增,直接提升了万辰对上游供应商的议价能力。财报显示,其零食产品毛利率从上年同期的10.87%提升至11.49%,而同期竞争对手鸣鸣很忙的毛利率仅维持在7.5%左右。这种成本优势,进一步强化了万辰在价格战中的竞争力。

然而,加盟商的生存状况却与万辰的业绩形成鲜明对比。据测算,一家好想来门店的初始投资约50万元(含保证金、装修、设备及首批货款),而月均营业额已从2024年上半年的32万元降至29.57万元。在租金、人工等固定成本挤压下,加盟商的月净利润仅约3万元,回本周期长达17个月。若遇到客流下滑或租金上涨,亏损风险将显著增加。

这种“总部赚钱、门店承压”的矛盾,在区域市场中尤为突出。以南京秦淮区为例,49平方公里的区域内密集布局了20家万辰系门店,部分门店间距不足1公里。类似的情况也出现在下沉市场——在广西某常住人口不足10万的城镇,量贩零食门店数量超过10家,竞争激烈程度可见一斑。

行业红海化趋势正在加剧。艾媒咨询数据显示,国内量贩零食门店数量从2021年的2500家激增至2023年的2.2万家,年均增速超过200%。与此同时,传统商超、线上团购等渠道也在争夺性价比客群,进一步分流了量贩零食的客流。

万辰的扩张模式还隐藏着多重风险。其一,食品安全问题频发。黑猫投诉平台上,多起关于好想来产品变质的投诉引发关注,而旗下门店因明码标价违规、撕毁监管记录等行为被处罚的案例,也暴露出快速扩张下的管理漏洞。

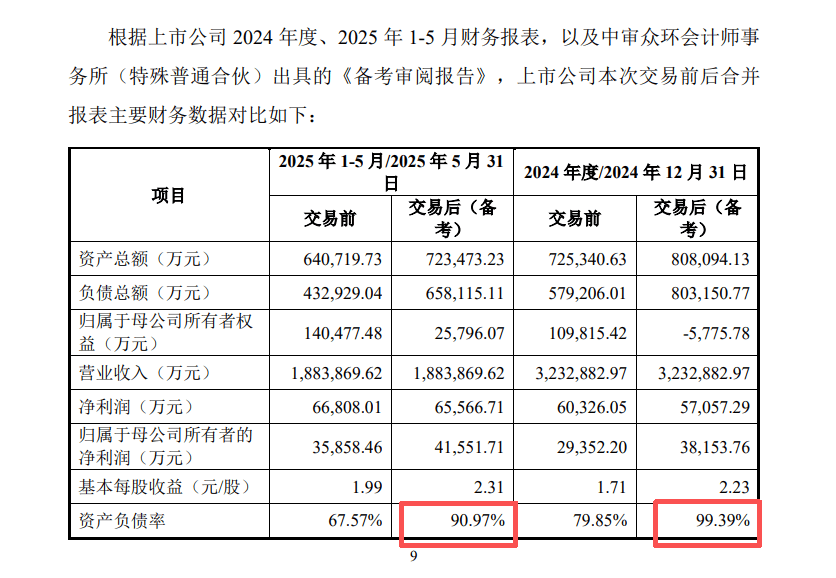

其二,高负债运营压力凸显。为支撑扩张,万辰拟以13.79亿元收购南京万优商业管理有限公司49%股权,交易完成后资产负债率将飙升至90.97%。这种“举债扩张”的策略,在门店盈利下滑时可能引发现金流危机。

更严峻的是,上述风险可能形成连锁反应。若加盟商因盈利困难大规模闭店,万辰的营收和供应链优势将同步受损,进而削弱其向上游的议价能力;而食品安全问题可能加速客流流失,进一步压缩门店生存空间。在这种“风险闭环”下,万辰的高增长神话能否持续,仍需打上问号。