2025年上半年,中国餐饮市场在多重压力与机遇交织下呈现出复杂格局。一方面,“禁酒令”实施导致酒水利润空间压缩,“全员社保”政策进一步推高人力成本;另一方面,京东、阿里等互联网巨头相继入局外卖市场,引发行业新一轮竞争浪潮。在此背景下,各大餐饮企业半年报陆续披露,业绩分化特征显著。

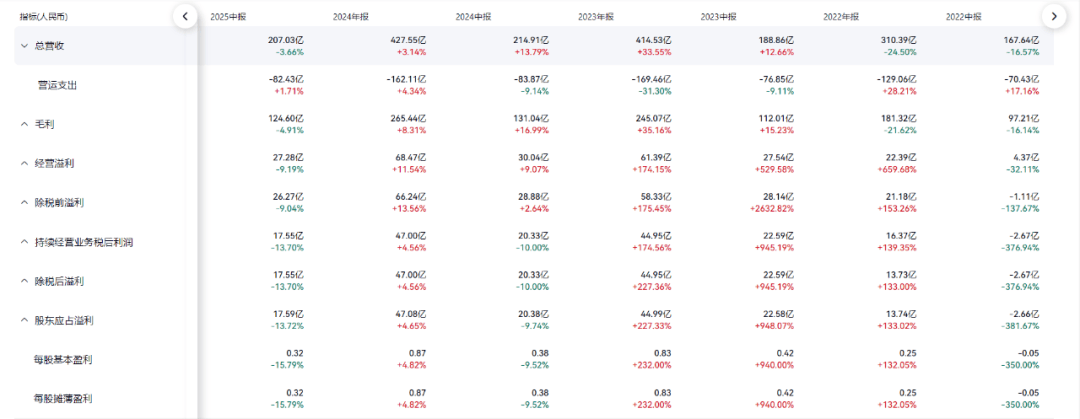

从22家上市餐饮企业财报数据来看,行业呈现“冰火两重天”态势。13家企业实现营收同比正增长,其中瑞幸咖啡以44.6%的增速领跑,总净收入达212.24亿元;净利润方面,15家企业实现增长,达势股份以504.4%的增幅成为“利润王”。但与此同时,部分企业仍深陷困境,海底捞上半年营收207.03亿元、净利润17.55亿元,分别同比下降3.7%和13.7%;九毛九、呷哺呷哺等火锅巨头业绩普遍下滑,九毛九营收降幅达10.1%,呷哺呷哺净亏损虽收窄至0.8亿元,但收入减少18.9%。

茶饮行业成为上半年最大亮点。蜜雪冰城、古茗等5家加盟制茶饮品牌累计收入315.81亿元,同比增长30.12%,相当于每三天多卖出“一个小目标”。但直营模式代表奈雪的茶却陷入亏损,上半年营收21.78亿元、同比下滑14.41%,亏损1.17亿元。老字号餐饮企业则集体承压,西安饮食亏损扩大,全聚德、唐宫中国营收净利双降,后者净利润下滑幅度高达637.41%。

消费结构变化推动行业洗牌,“性价比”成为核心竞争要素。百胜中国通过下沉市场扩张保持稳健增长,截至二季度门店总数达16,978家,三至六线城市新店占比超50%。其旗下肯德基客单价从2019年的40元降至38元,必胜客从119元降至76元。小菜园主动降价5.5%至57元,管理层明确未来客单价将稳定在55-60元区间。这种策略成效显著,小菜园上半年外卖收入10.57亿元、同比增长13.7%,占总营收比例提升至39%。

外卖业务成为企业业绩增长的关键引擎。百胜中国二季度外卖收入同比增长22%,占餐厅收入比例达45%;瑞幸咖啡外卖订单占比超30%,较去年同期提升17个百分点,带动月均交易用户突破9169万人。正餐企业也加速布局,海底捞外卖收入9.3亿元、同比增长近60%,呷哺呷哺外卖订单量增长超55%。国信证券分析指出,外卖业务已成为小菜园收入增长的核心驱动力,其增速远超堂食业务的2.2%。

在同质化竞争中,差异化战略成为破局关键。海底捞通过场景创新寻求突破,改造近30家夜场主题门店和50家鲜切主题门店,同时推行“红石榴计划”孵化14个新品牌,其中“焰请烤肉铺子”门店数达70家。巴奴火锅聚焦“毛肚+菌汤”特色,2025年一季度营收同比增长25.7%。新徽菜代表小菜园将传统徽菜与现代健康理念结合,推出少油少盐菜品,环境融入徽派建筑风格,赢得南北消费者认可。

地域特色菜系加速全国化扩张。贵州菜凭借独特酸香风味和层次感口感,在抖音、小红书等平台引发打卡热潮,相关话题播放量达数十亿次。钱摊摊安顺夺夺粉火锅、鑫花溪牛肉米粉等品牌门店数突破百家,实现从西南向全国的跨越。遇见小面则通过多元化产品矩阵构建竞争力,30-40种菜品覆盖小面、冒菜、甜品等品类,成功在广州市场站稳脚跟。