新能源汽车市场的蓬勃发展,正带动着上游零部件供应商迎来业绩增长期。然而,拟登陆上交所主板的大明电子股份有限公司(以下简称“大明电子”),却在冲刺IPO的关键阶段面临多重质疑。

作为汽车电子零部件供应商,大明电子主要产品涵盖驾驶辅助系统、座舱中控系统、智能光电系统及门窗控制系统,客户群体包括长安汽车、上汽集团、比亚迪等头部车企。招股书显示,2020-2024年,公司营收从11.39亿元增至27.27亿元,复合增长率达24.39%;扣非归母净利润从0.90亿元增至2.79亿元,复合增长率达32.69%。但进入2025年后,其业绩增速明显放缓:一季度营收同比微增1.59%,扣非归母净利润同比下滑5.81%;上半年预计营收同比增长6.65%,扣非归母净利润同比增长3.93%。

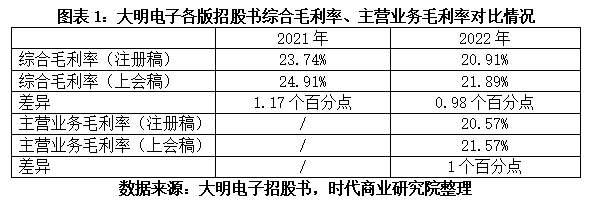

业绩波动背后,汽车零部件行业“年降”政策的影响逐渐显现。大明电子在招股书中坦言,下游客户议价能力增强导致产品价格逐年下降,叠加销售产品结构变化、原材料成本波动及人工薪酬上涨等因素,2021-2023年公司综合毛利率从23.74%下滑至20.65%。更引人关注的是,其毛利率披露存在前后矛盾:在注册稿中,2022-2024年主营业务毛利率分别为20.57%、20.62%、21.08%;而在上会稿中,2020-2022年主营业务毛利率分别为24.74%、24.49%、21.57%,2022年数据存在约1个百分点的差异。

客户集中度过高的问题同样突出。2022-2024年,大明电子前五大客户销售占比分别为65.42%、63.89%、58.24%,远高于同期同行业可比公司均值(37.17%、38.97%、43.93%)。其中,长安汽车连续三年位列第一大客户,营收占比分别为31.42%、30.74%、24.06%。这种高度依赖单一客户的格局,使得公司在价格谈判中处于弱势地位。

更引发监管关注的是,大明电子副董事长张晓明曾担任客户高管。招股书显示,张晓明1991-2009年任职于重庆长安汽车电器股份有限公司(长安汽车前母公司子公司),历任技术员、副厂长、董事,并兼任子公司重庆徐港电子有限公司总经理。而大明电子与徐港电子的合作始于1997年,持续至2022年。2009年,随着长安汽车订单量增加,大明电子实控人周明明聘任张晓明担任子公司重庆大明总经理,以提升生产效率。2010年,张晓明通过受让股权成为重庆大明股东;2021年,其通过控股公司以低于员工持股平台的价格参与大明电子增资。2020-2021年,张晓明累计获得超百万元定向分红,其2021年、2022年、2024年薪酬均居公司董监高之首。

针对上述情况,上交所在首轮审核问询函中要求公司说明与长安汽车的合作背景及张晓明的角色。大明电子回复称,合作始于1997年,早于张晓明入职时间,其未在合作建立过程中发挥作用。但监管层仍对利益输送风险保持警惕。

股权结构方面,大明电子呈现明显的家族企业特征。截至2025年7月,实控人周明明、吴贤微(夫妻)及其子周远合计控制83.50%股份,周明明之弟周招会持有5%股份(未被认定为实控人)。以张晓明为首的张氏家族(张晓明及其女儿、控股公司)合计持股16.50%。董事会11名成员中,6名来自周、张两大家族,形成绝对控制权。

面对业绩增速放缓、毛利率披露矛盾、高管关联交易及股权结构集中等多重问题,大明电子的IPO之路充满变数。截至目前,公司尚未对媒体询问作出回应,其能否通过监管层严格审查,仍需持续观察。