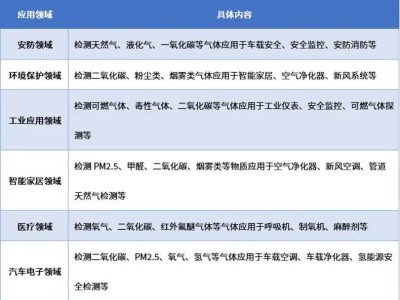

近日,共研产业研究院发布《2025-2031年中国碳化硅市场深度调查与市场年度调研报告》,通过整合上市公司年报、行业专家访谈、企业高管调研等多维度数据,结合自主研发的产业分析模型,系统梳理了碳化硅产业链的发展现状与未来趋势。该报告为碳化硅生产企业、投资机构及下游应用领域提供了战略决策参考。

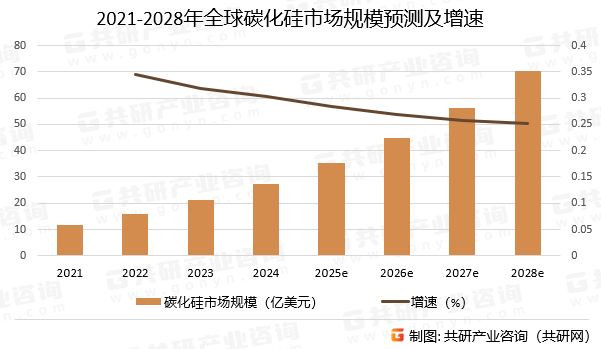

碳化硅作为第三代半导体材料,因其高硬度、高导热性及宽带隙特性,在光伏逆变器、新能源汽车、储能系统等领域展现出不可替代的优势。报告指出,在“双碳”政策驱动下,全球光伏装机量持续增长,带动碳化硅衬底和外延片需求激增。2028年全球碳化硅市场规模预计达70.5亿美元,其中光伏领域贡献主要增量。

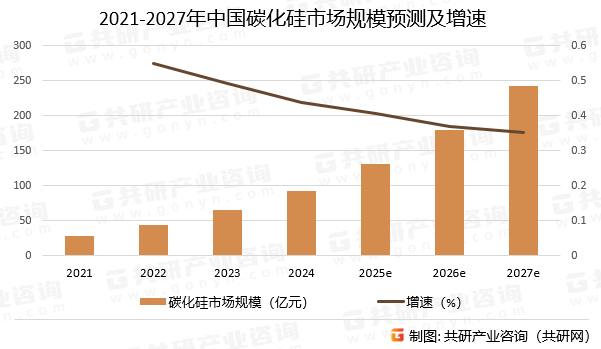

新能源汽车是碳化硅器件的核心应用场景。随着全球电动车渗透率提升,车企对碳化硅模块的采购规模迅速扩大。报告分析,碳化硅的高耐压、高导热特性与新能源汽车高电压、高功率需求高度契合,推动供应商通过规模化生产降低成本。预计2027年中国碳化硅市场规模将突破241.9亿元,年复合增长率保持高位。

从产业链结构看,中国碳化硅市场呈现“上游原料多元化、中游制造集中化、下游应用场景化”特征。工业级碳化硅分为黑色与绿色两种,均以六方晶体形式存在,原料包括石英砂、石油焦及木屑等。中游制造环节,衬底、外延片及器件市场格局逐步清晰,天科合达、天岳先进等企业占据技术领先地位,露笑科技、东尼电子等在产能扩张中表现突出。

报告强调,技术突破与成本下降是碳化硅市场扩张的关键。当前,中国碳化硅技术成熟度持续提升,但与欧美国家仍存在差距,主要集中于大尺寸衬底制备、高均匀性外延生长等环节。通过加强产学研合作、优化工艺流程,国内企业有望在未来三年内缩小技术差距,推动碳化硅从高端特种领域向消费电子等大众市场渗透。

在竞争格局方面,报告梳理了六家头部企业的市场份额与发展策略。天科合达凭借8英寸衬底量产能力占据技术制高点;天岳先进通过垂直整合模式控制成本;露笑科技加速布局碳化硅功率器件;东尼电子聚焦车规级应用;瀚天天成与东莞天域则在外延片领域形成差异化竞争。各企业通过扩产、技术合作及客户绑定,巩固市场地位。

风险与机遇并存是碳化硅行业的显著特征。报告提示,政策变动、宏观经济波动及技术迭代可能影响行业节奏,但“双碳”目标下的能源转型、5G基站建设及工业电机升级将为市场提供长期动力。建议投资者关注技术壁垒高、客户粘性强的细分领域,同时警惕产能过剩风险。

共研产业研究院的分析模型显示,碳化硅市场正从政策驱动转向需求驱动,技术成熟度与成本竞争力成为企业胜负手。随着8英寸衬底量产、SiC MOSFET良率提升及模块封装技术突破,碳化硅有望在2030年前成为功率半导体市场的主流材料,重塑全球半导体产业格局。