根据乘联会最新发布的数据,2025年8月全国乘用车市场零售量达到200万辆,同比增长4.6%,环比增长8.2%。今年1-8月累计零售量已达1,474万辆,同比增长9.5%,呈现出“前低中高后稳”的市场特征。值得注意的是,乘用车市场均价出现明显波动,2025年1-8月乘用车均价为17万元,较2024年下降0.7万元,其中8月均价为16.9万元,与去年同期持平。

燃油车市场均价呈现先升后降的趋势。2019年至2023年期间,常规燃油车均价从15万元持续上升至18.3万元,主要由于中低端市场萎缩明显,而高端市场相对稳定。然而,2025年随着高端燃油车需求加快萎缩,1-8月燃油车均价降至17.0万元,8月进一步降至16.9万元,显示出市场购买力逐步稳定。相比之下,新能源车市场均价持续下降,从2023年的18.4万元降至2024年的17.1万元,2025年均价为16万元,8月更是降至15.9万元,这一趋势反映了新能源车消费市场的活跃度不断提升。

市场均价下降的背后,是多重因素共同作用的结果。2024年下半年,报废更新和以旧换新补贴政策的实施,有效推动了中低端车型销量的提升,进而拉低了整体市场均价。8月增程式电动车和插电混动车型销量占比下降,导致当月市场均价相对较低。入门级纯电动车型占比的提升,以及价格较高的混合动力和增程式车型占比的下降,形成了结构性拉动效应。同时,传统燃油车平均销售价格企稳,市场表现也有所改善。

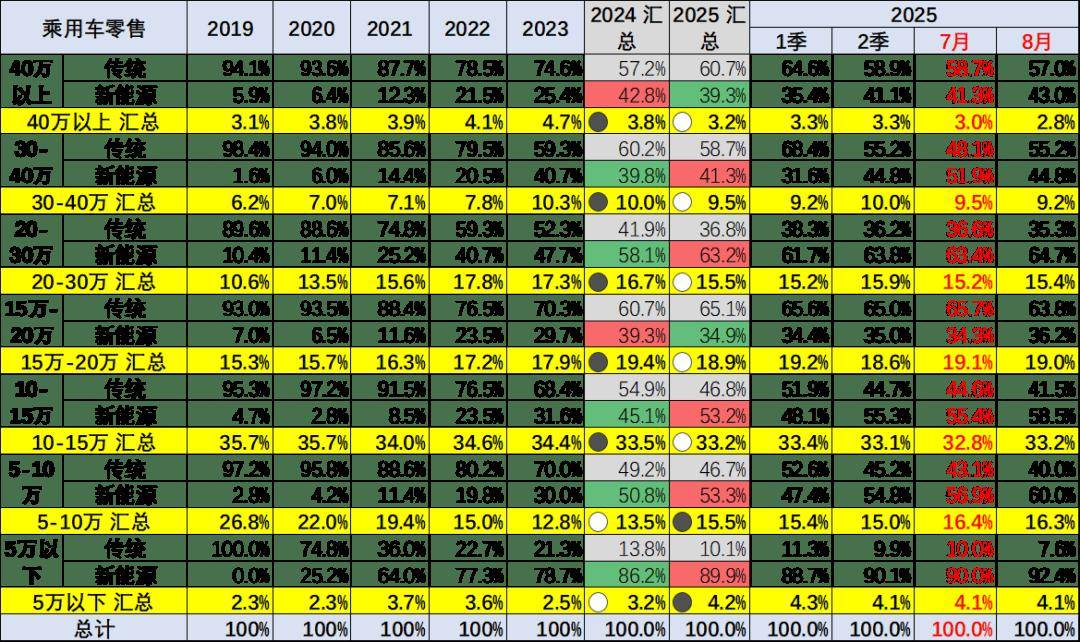

从价格段销量结构来看,市场呈现出明显的分化特征。2021-2022年,5万元以下车型占比持续上升,主要得益于微型电动车的销量贡献。但2023年以来,这一价格段占比持续下降,2025年占比为4.2%,较2024年上升1个百分点。5-15万元传统车型销量下滑,但与新能源车增长形成对冲,整体仍呈现增长趋势。15万元以上车型市场份额下降,其中20-30万元车型2024年零售占比为16.7%,2025年降至15.5%。30万元以上车型占比在2024年开始下降,2025年下降更为明显,反映出传统豪华车市场面临较大压力。

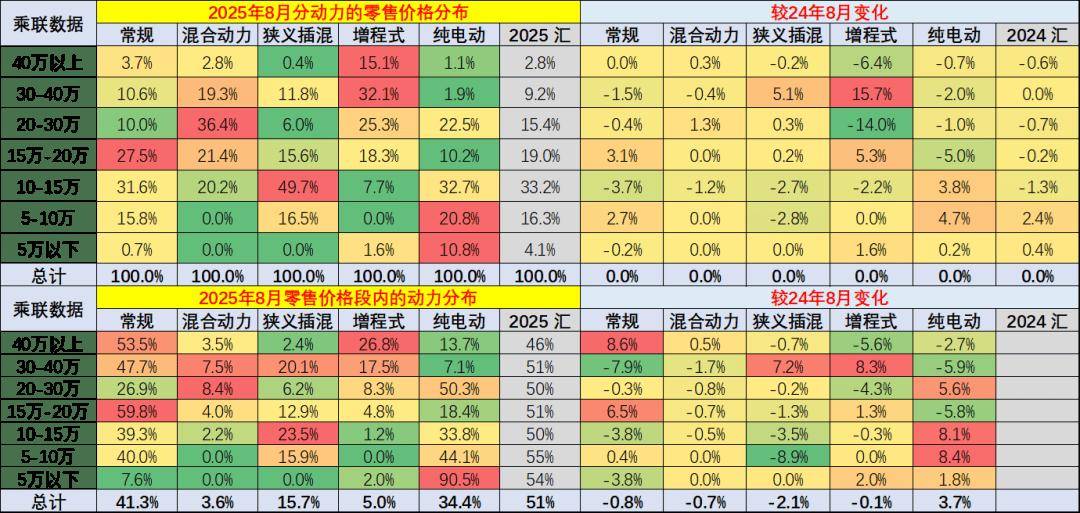

在车型级别市场方面,新能源车渗透率呈现差异化特征。8月微型车新能源渗透率达到100%,A0级小型车渗透率达到74%,A级车新能源渗透率提升至43%。B级车新能源渗透率提升放缓,增程式车型表现一般。C级车新能源渗透率大幅提升,高端电动化趋势明显。这一结构变化表明,新能源车市场正在向更广泛的车型级别渗透。

从动力类型来看,纯电动新能源车国内零售持续高增长,插电混动车型近三年表现突出,增程式车型持续小幅增长。相比之下,传统燃油车销量面临持续下行压力。2024年新能源车市场占比达到48%,2025年8月新能源车渗透率已升至55.2%,预计未来几个月仍将保持相对稳定。

在价格段内部动力结构方面,不同动力类型呈现出差异化分布。5万元以下市场以纯电动车型为主,增程式电动车在高端市场表现较强,混合动力车型在20-30万元价格段表现突出。传统燃油车在15-20万元和30万元以上市场表现较强,形成差异化竞争格局。插电混动车型在10万元级市场表现优秀,年初低端市场改善明显,消费增长显著。

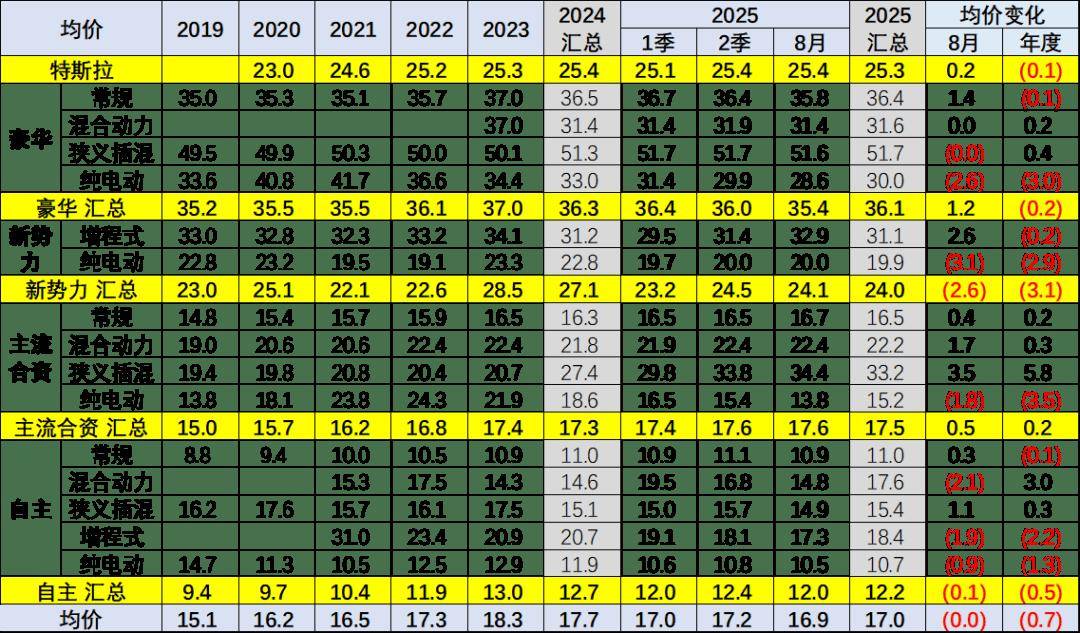

品牌市场均价变化方面,不同类型品牌呈现不同趋势。2025年1-8月豪华车均价为36.1万元,较2024年下降0.2万元,8月均价为35.4万元,较同期上涨1.2万元。合资品牌1-8月均价为17.5万元,较2024年上涨0.2万元,8月均价为17.6万元,较同期上涨0.5万元。新势力品牌1-8月均价为24万元,较2024年下降3.1万元,8月均价为24万元,较同期下降2.6万元。自主品牌均价为12.2万元,较同期下降0.5万元,其中8月均价为12万元,较同期下降0.1万元。自主品牌新能源全面发力,纯电动与狭义插混表现均良好,而高端油电混动车型表现较差。