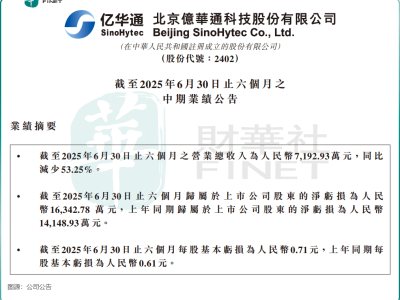

中国船舶工业迎来历史性时刻。9月5日,中国船舶重工股份有限公司(601989.SH)正式终止A股上市,标志着这场筹划已久的"南北船"合并进入实质性阶段。根据换股方案,中国重工股东所持股份将以1:0.1339的比例转换为中国船舶工业股份有限公司(600150.SH)股票,这场涉及超4000亿元资产的重组创下A股市场及全球船舶行业多项纪录。

此次合并源于2019年"南北船"战略重组。当年10月,原中国船舶工业集团(南船)与原中国船舶重工集团(北船)合并组建中国船舶集团,开启上市公司资产整合序幕。2024年9月,中国船舶发布公告启动换股吸收合并程序,经过近一年筹备,于2025年7月18日获得证监会批复,8月29日完成全部上市终止程序。

合并方案显示,9月4日为换股实施股权登记日,次日中国重工正式退市。不同于常规退市流程,此次合并采用主动终止上市方式,不设退市整理期。中国船舶将承接中国重工全部资产、负债及业务,整合旗下大连造船、武昌造船等优质资源,形成覆盖船舶修造、配套业务的完整产业链。根据承诺函,沪东中华等企业将在三年内完成同业资产注入,彻底解决集团内部竞争问题。

这场资本运作创下多个"第一":既是A股市场迄今规模最大的重组项目,也是全球船舶行业交易金额最大的企业合并。合并后的中国船舶总资产突破4000亿元,年营收超1300亿元,成为全球规模最大、业务最全的上市造船企业。中国企业资本联盟副理事长柏文喜指出,新公司将在高端船型交付、国际议价等方面获得显著优势,推动"中国船舶"品牌提升全球影响力。

支撑这场战略重组的是两家企业亮眼的经营数据。2025年半年报显示,中国船舶实现营业收入403.25亿元,同比增长11.96%;净利润29.46亿元,同比激增108.59%。公司新接订单中,中高端船舶占比超90%,绿色船舶占比过半,手持订单达333艘/2649.11万载重吨。中国重工同期表现同样突出,营业收入326.21亿元,增长47.56%;净利润17.45亿元,增幅达227.07%,新接订单排期至2029年。

两家企业均将业绩增长归因于行业上行周期与管理提升。中国船舶财报指出,通过精益生产管理,公司交付船舶价格同比提升,成本管控成效显著。中国重工则强调主建船型批量建造优势,民船产量大幅增加带动营收增长。数据显示,截至6月底,中国重工手持订单229艘/3493.92万载重吨,较上年末增长15.3%,绿色船型占比达35.19%。

行业分析机构普遍看好此次合并前景。华源证券研报认为,重组将增强上下游协同效应,提升市场竞争力。高盛最新报告预测,在环保法规、船队老化及贸易增长推动下,全球造船业将进入持续至2032年的上行周期,带来1.2万亿美元新船订单,中国船厂将主导全球产能扩张。这一判断与中国船舶财报中"市场整体向上趋势未变"的表述相呼应,6月克拉克森新船价格指数虽较年初下滑1.2%,但仍处于历史高位。

资本市场对合并反应积极。9月5日收盘,中国船舶股价报39.46元/股,上涨2.41%。业内人士分析,合并后的中国船舶将在技术研发、产能布局及海外市场拓展等方面持续发力,其全球市场份额的提升将重塑船舶行业竞争格局。柏文喜特别指出,此次整合将带动国内配套产业协同发展,推动整个船舶产业链升级。